Ο Έμβολος είναι χορηγός στην εκπομπή μαγειρικής του Νίκου Δημητροκάλη που παρουσιάζεται στη τηλεόραση (Ε) στα πλαίσια της εκπομπής «Επιτέλους ΣΚ» με την υπέροχη Ναταλία Γερμανού.

Σήμερα σπεσιαλίστας Νίκος Δημητροκάλης μας φτιάχνει: Καλαμάρι γεμιστό με ρύζι σαφράν, κολοκυθάκια και γαριδάκι .

Έχω μια λιγούρα… Να βάλω κάτι στο στόμα μου… Σιγά μήπως το τρώω κάθε μέρα; Μάλλον έχω υπογλυκαιμία … Είναι μερικές από τις εκφράσεις που ακούμε από τους ανθρώπους που πάσχουν από παθολογική λαιμαργία.

Γράφει η συνεργάτης του Έμβολος δημοσιογράφος Μαρία Αλιμπέρτη – Κατσάνη

Δυστυχώς η λαιμαργία είναι κομμάτι του ψυχισμού πολλών ανθρώπων, ίσως και εμάς και παρόλο που μας συμβαίνει δεν θέλουμε να το παραδεχτούμε.

Οι συχνά ανεπιτυχείς προσπάθειες για να ακολουθήσουμε μια δίαιτα που μας έδωσε μια φίλη η διαβάσαμε σε ένα περιοδικό, μας δημιουργεί αισθήματα ενοχής και χαμηλής αυτοεκτίμησης που αργά ή γρήγορα θα μας οδηγήσουν σε μία κατάσταση ανεξέλεγκτης παθολογικής λήψης τροφής, γνωστής ως διαταραχή επεισοδιακής υπερφαγίας.

Οι γυναίκες πρωταγωνιστούν σε αυτή την πάθηση σε σχέση με τους άνδρες, ανεξαρτήτου εθνικότητας και χρώματος ή περιοχή της γης όπου και διαμένουν, αλλά με μεγαλύτερα ποσοστά στις ηλικίες από 18 έως που αρχίζει η εφηβεία έως και 55 όπου διανύεται η κλιμακτήριος.

Όταν νιώθουμε πως , χάνουμε τον έλεγχο απέναντι στο φαγητό και έχουμε συχνά επεισόδια υπερβολικής λήψης τροφής σε μικρό χρονικό διάστημα, είναι ένα σύμπτωμα παθολογικής λαιμαργίας.

Σε περιπτώσεις ενοχικές για την υπερβολική λήψη τροφής που θέλουμε να διατηρήσουμε το βάρος μας χαμηλά συχνά προκαλούμε τεχνητά εμετό, κάνουμε χρήση διουρητικών και καθαρτικών, ή ασκούμεθα υπερβολικά για να κάψουμε ότι φάγαμε.

Σε αντίθετη περίπτωση δεν νοιώθουμε καμία ενοχή και συνεχίζουμε να τρώμε μεγάλες ποσότητες περισσότερο όταν είμαστε μόνοι.

Αποτέλεσμα όλων αυτών είναι η παχυσαρκία, η κακή φυσική κατάσταση, τα προβλήματα στην κίνηση και την υγεία μας, η απέχθεια του σώματός μας, η απομόνωση από τον κόσμο και η εμφάνιση της κατάθλιψης.

Φυσικά οι παρενέργειες στην υγεία μας είναι ολέθριες αφού παρουσιάζεται υψηλή πίεση, ανεβασμένα επίπεδα χοληστερίνης, καρδιακές επιπλοκές και διαβήτης, ενώ ψυχικά καταρρακωνόμαστε και χάνουμε την αυτοεκτίμηση μας.

Στην περίπτωση αυτή δεν χρειαζόμαστε μόνο διατροφολόγο. Πρώτο ρόλο παίζει ο ψυχολόγος που θα μας βοηθήσει να αποβάλουμε τις αρνητικές σκέψεις, θα μας βοηθήσει στην ενίσχυση του αυτοελέγχου απέναντι στο φαγητό.

Ο σκοπός είναι να μας προετοιμάσει για μπορούμε να ακολουθήσουμε διατροφή και φαρμακευτική αγωγή αν χρειάζεται για να υπάρχουν αποτελέσματα και όχι αποτυχημένες προσπάθειες.

Βελτίωση της ποιότητας ζωής στο 64% των ασθενών με ψωρίαση και ψωριασική αρθρίτιδα καταδεικνύουν τα πρώτα δεδομένα καθημερινής κλινικής εμπειρίας, για την από του στόματος χορηγούμενη θεραπεία με απρεμιλάστη. Αυτό ήταν το κύριο σημείο γερμανικής μελέτης, τα αποτελέσματα της οποίας παρουσιάστηκαν στο 75ο ετήσιο Συνέδριο της Αμερικανικής Ακαδημίας Δερματολογίας.

Η μελέτη LAPIS-PSO είναι μία πολυκεντρική, προοπτική, μη παρεμβατική μελέτη με τη συμμετοχή έως και 500 ασθενών, η οποία διεξάγεται σε περίπου 100 ερευνητικά κέντρα στη Γερμανία.

Η μελέτη αξιολογεί τη μακροχρόνια ποιότητα ζωής των ασθενών που λαμβάνουν θεραπεία με απρεμιλάστη στην καθημερινή κλινική πρακτική για ένα διάστημα που καλύπτει 5 επισκέψεις ή περίπου 13 μήνες. Πρόκειται για ασθενείς που είχαν προηγουμένως λάβει συμβατική συστηματική θεραπεία.

Τα δεδομένα που παρουσιάστηκαν στο Συνέδριο προέρχονται από την ενδιάμεση ανάλυση της μελέτης, η οποία αξιολογεί 111 ασθενείς από 39 ερευνητικά κέντρα, με την ανάλυση ασφάλειας να βασίζεται σε δεδομένα από τους 108 ασθενείς που ολοκλήρωσαν τη δεύτερη επίσκεψη και έλαβαν περίπου 4 μήνες θεραπείας με 30 mg απρεμιλάστης δύο φορές την ημέρα.

Σύμφωνα με αυτά, η απρεμιλάστη βελτίωσε την ποιότητα ζωής στο 64% των ασθενών, με μία μέση βελτίωση στη βαθμολογία του Δερματολογικού Δείκτη Ποιότητας Ζωής (DLQI) κατά περίπου 8 μονάδες σε περίπου 4 μήνες θεραπείας (2 επισκέψεις). Παρατηρήθηκαν, επίσης, η αποτελεσματικότητα ως προς την προσβολή του τριχωτού της κεφαλής, την ψωρίαση ονύχων, την ψωρίαση παλαμών-πελμάτων, τον πόνο και τον κνησμό, καθώς και η ανεκτικότητα, η οποία ήταν το δευτερεύον καταληκτικό σημείο της μελέτης.

Ειδικότερα, σύμφωνα με τα δεδομένα, το 51% των ασθενών με ψωρίαση τριχωτού κεφαλής, επέδειξε βελτίωση από την δεύτερη επίσκεψη , το 23,3% των ασθενών επέδειξε βελτίωση της ψωρίασης ονύχων μετά την πρώτη επίσκεψη και το ποσοστό αυτό αυξήθηκε στο 66,7% μετά τη δεύτερη επίσκεψη.

Σε ασθενείς με εκδήλωση ήπιας έως βαριάς μορφής παλαμοπελματιαίας ψωρίασης, το 80%, δηλαδή 8 στους 10 ασθενείς ήταν ελεύθεροι ή σχεδόν ελεύθεροι από συμπτώματα μετά τη δεύτερη επίσκεψη, Μείωση παρουσίασε ο πόνος και ο κνησμός που σχετίζονται με τα δερματικά συμπτώματα της ψωρίασης και έχουν σημαντική επίδραση στην ποιότητα ζωής των ασθενών.,

Η συνολική επίπτωση ανεπιθύμητων ενεργειών ήταν χαμηλότερη από εκείνη στις κλινικές μελέτες. Η πιο συχνή ανεπιθύμητη ενέργεια ήταν η διάρροια, η οποία εμφανίστηκε στο 8,3% του πληθυσμού ασφάλειας της μελέτης, ενώ άλλες ανεπιθύμητες ενέργειες εμφανίστηκαν με συχνότητα κάτω του 2%.

Τονίζεται ότι επιπρόσθετα ευρήματα από τη μελέτη θα είναι διαθέσιμα με την ολοκλήρωσή της και αναμένονται τους προσεχείς μήνες.

Η απρεμιλάστη είναι εγκεκριμένη για τη θεραπεία της μέτριας έως σοβαρής χρόνιας κατά πλάκας ψωρίασης σε ενήλικες ασθενείς οι οποίοι δεν ανταποκρίθηκαν, ή έχουν κάποια αντένδειξη, ή εμφάνισαν μη ανοχή σε άλλη συστημική θεραπεία. Ως μονοθεραπεία ή σε συνδυασμό με Τροποποιητικά της Νόσου Αντιρρευματικά Φάρμακα (DMARDs), ενδείκνυται επίσης για τη θεραπεία της ενεργού ψωριασικής αρθρίτιδας σε ενήλικες ασθενείς οι οποίοι είχαν ανεπαρκή ανταπόκριση ή εμφάνισαν μη ανοχή σε προηγούμενη θεραπεία με DMARD.

Οι έλληνες ως μεσογειακός λαός, έχουν βάση στη διατροφή τους το ελαιόλαδο.

Γράφει η συνεργάτης του Έμβολος δημοσιογράφος Ειρήνη Αιμονιώτη

Στατιστικές έρευνες όμως των προηγούμενων ετών έχουν δείξει ότι στα χρόνια της κρίσης ,η μέση κατά κεφαλή κατανάλωση ελαιολάδου (αυτό έδειξαν τα στοιχεία που δημοσίευσε το Διεθνές Συμβούλιο Ελαιολάδου πριν από έναν χρόνο) έχει μειωθεί δραματικά. Τη φετινή χρονιά η κατάσταση έγινε πιο άσχημη, διότι αυξήθηκαν οι τιμές του ελαιολάδου και παράλληλα μειώθηκε το διαθέσιμο εισόδημα των καταναλωτών.

Οι τυποποιητικές επιχειρήσεις ελαιολάδου, μειώνουν τις συσκευασίες των 5 λίτρων αφού διαπιστώθηκε μέχρι και 80% μείωση των πωλήσεων, τους. Αντί των 5λιτρων συσκευασιών, οι τυποποιητικές εταιρίες, έχουν αυξήσει τις μικρότερες συσκευασίες, ωστόσο δεν υπάρχει αξιόλογη αύξηση στις πωλήσεις τους.

Οι καταναλωτές στέφονται πλέων, κυρίως στο χύμα ελαιόλαδο, πολλές φορές χωρίς πιστοποίηση ποιότητας.

Η ανάδειξη των πολύ σημαντικών ιδιοτήτων του για την υγεία του ανθρώπου έχει κάνει το ελαιόλαδο ένα προϊόν με παγκόσμια αναγνώριση που η κατανάλωσή του παρουσιάζει συνεχή αυξητική τάση. Έτσι οι διεθνείς τιμές του ελαιολάδου ακολουθούν ανοδική πορεία. Την ίδια στιγμή, στις ελαιοπαραγωγικές χώρες τα εισοδήματα των λαϊκών στρωμάτων παρουσιάζουν καθίζηση. Το αποτέλεσμα είναι να μειώνεται η κατανάλωση στις ελαιοπαραγωγικές χώρες και να αυξάνεται στις χώρες της κεντρικής και βόρειας Ευρώπης, στις ΗΠΑ, στην Ινδία, στην Κίνα και στην Ιαπωνία.

Ακόμη πιο βαθιά το χέρι στην τσέπη κινδυνεύουν να βάλουν όσοι φορολογούμενοι δεν προσέξουν στην συμπλήρωση της φετινής τους φορολογικής δήλωσης. Σύμφωνα με πληροφορίες η προθεσμία υποβολή των φορολογικών δηλώσεων αναμένεται να ξεκινήσει τις επόμενες ημέρες, με περισσότερους από 6 εκατομμύρια μισθωτούς, συνταξιούχους και ελεύθερους επαγγελματίες να καλούνται να δηλώσουν τα εισοδήματά τους.

Το «Εμβολος» σας παραθέτει έναν χρήσιμο φορολογικό οδηγό.

Γράφει ο συνεργάτης του Έμβολος Δημήτρης Χριστούλιας δημοσιογράφος της REALnews

Ποιοι είναι υποχρεωμένοι να κάνουν φορολογική δήλωση;

*Ο φορολογούμενος που έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην ημεδαπή και την αλλοδαπή, ήτοι το παγκόσμιο εισόδημά του που αποκτάται μέσα σε ορισμένο φορολογικό έτος.

*Ο φορολογούμενος που δεν έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην Ελλάδα και αποκτάται μέσα σε ορισμένο φορολογικό έτος.

*Ο φορολογούμενος που έχει συμπληρώσει το 18ο έτος της ηλικίας του υποχρεούται να δηλώνει όλα τα εισοδήματά του, τα φορολογούμενα με οποιοδήποτε τρόπο ή απαλλασσόμενα, στη Φορολογική Διοίκηση ηλεκτρονικά.

*Οι σύζυγοι, υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους. Κοινή δήλωση δύνανται να υποβάλουν και τα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης.

Πως δηλώνονται τα εισοδήματα από μισθούς και συντάξεις;

Το ακαθάριστο εισόδημα από μισθωτή εργασία και συντάξεις περιλαμβάνει τα πάσης φύσεως εισοδήματα σε χρήμα ή σε είδος όταν ένας εργαζόμενος παρέχει υπηρεσίες:

α) στο πλαίσιο σύμβασης εργασίας, σύμφωνα με το εργατικό δίκαιο,

β) βάσει σύμβασης, προφορικής ή έγγραφης, με την οποία το φυσικό πρόσωπο αποκτά σχέση εξαρτημένης εργασίας με άλλο πρόσωπο, το οποίο έχει το δικαίωμα να ορίζει και να ελέγχει τον τρόπο, το χρόνο και τον τόπο εκτέλεσης των υπηρεσιών,

γ) οι οποίες ρυθμίζονται από τη νομοθεσία περί μισθολογίου και ειδικών μισθολογίων των υπαλλήλων και λειτουργών του Δημοσίου,

δ) ως διευθυντής ή μέλος του ΔΣ εταιρείας ή κάθε άλλου νομικού προσώπου ή νομικής οντότητας,

ε) ως δικηγόρος έναντι πάγιας αντιμισθίας για την παροχή νομικών υπηρεσιών,

στ) βάσει έγγραφων συμβάσεων παροχής υπηρεσιών ή συμβάσεων έργου, με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες τα οποία δεν υπερβαίνουν τα 3 ή, εφόσον υπερβαίνουν τον αριθμό αυτόν, ποσοστό 75% του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από 1 από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες και εφόσον δεν έχει την εμπορική ιδιότητα και δεν διατηρεί επαγγελματική εγκατάσταση που διαφέρει από την κατοικία του. Η διάταξη δεν εφαρμόζεται στην περίπτωση που ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία.

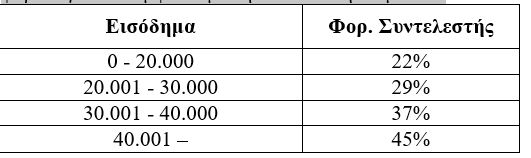

Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις φορολογείται σύμφωνα με την ακόλουθη κλίμακα:

Σημειώνεται ότι το εισόδημα από μισθωτή εργασία που αποκτούν οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με συντελεστή 15% και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού με συντελεστή 10%.

Τι ισχύει με το αφορολόγητο όριο;

Ο φόρος που προκύπτει, μειώνεται κατά το ποσό των 1.900 ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Η μείωση του φόρου ανέρχεται σε 1.950 ευρώ για το φορολογούμενο με 1 εξαρτώμενο τέκνο, σε 2.000 ευρώ για 2 εξαρτώμενα τέκνα και σε 2.100 ευρώ για 3 εξαρτώμενα τέκνα και άνω. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Επιπροσθέτως το ποσό του φόρου μειώνεται σε ποσοστό 10% για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εφόσον αυτά υπερβαίνουν το 5% του φορολογητέου εισοδήματος του φορολογούμενου. Το ποσό της μείωσης ανεξαρτήτως του ποσού των εξόδων δεν μπορεί να υπερβεί τις 3.000 ευρώ.

Οι φορολογούμενοι που δεν έχουν τη φορολογική κατοικία τους στην Ελλάδα δεν δικαιούνται τις μειώσεις φόρου εκτός εάν: διατηρούν τη φορολογική τους κατοικία σε άλλο κράτος – μέλος της Ε.Ε. και τουλάχιστον το 90% του παγκόσμιου εισοδήματός τους αποκτάται στην Ελλάδα ή αποδεικνύουν ότι το φορολογητέο εισόδημά τους είναι τόσο χαμηλό ώστε θα δικαιούνταν της μείωσης του φόρου δυνάμει της φορολογικής νομοθεσίας του κράτους της κατοικίας τους.

Πως δηλώνεται το εισόδημα από επιχειρηματική δραστηριότητα;

Ως κέρδος από επιχειρηματική δραστηριότητα θεωρείται το σύνολο των εσόδων από τις επιχειρηματικές συναλλαγές μετά την αφαίρεση των επιχειρηματικών δαπανών, των αποσβέσεων και των προβλέψεων για επισφαλείς απαιτήσεις. Ειδικά, για τον προσδιορισμό του εισοδήματος από αγροτική επιχειρηματική δραστηριότητα στα έσοδα από επιχειρηματικές συναλλαγές περιλαμβάνονται τα έσοδα από την παραγωγή γεωργικών, πτηνοτροφικών, κτηνοτροφικών, δασοκομικών, υλοτομικών και αλιευτικών προϊόντων. Ειδικά, για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα περιλαμβάνονται εκ των άμεσων ενισχύσεων του Πυλώνα I της Κοινής Γεωργικής Πολιτικής, όπως αυτές ορίζονται, μόνο η βασική ενίσχυση καθώς και, κατά το ποσό που υπερβαίνουν τις 12.000 ευρώ, οι πράσινες και συνδεδεμένες ενισχύσεις. Οι αγροτικές αποζημιώσεις στο σύνολο τους δεν περιλαμβάνονται στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα.

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

Για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του αφορολογήτου.

Στην περίπτωση που αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ, μαζί με εισόδημα από αγροτική δραστηριότητα, υπολογίζεται η μείωση του αφορολογήτου αλλά μόνον στο εισόδημα που αποκτάται από την αγροτική δραστηριότητα. Εφόσον, αποκτάται και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα είναι αυτή που αναλογεί στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και αγροτική δραστηριότητα.

Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από την 01/01/2013 και για τα 3 πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας μειώνεται κατά 50%, εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις 10.000 ευρώ.

Με βάση τη δήλωση που υποβάλλει ο φορολογούμενος και τους λοιπούς τίτλους βεβαίωσης που προβλέπονται στον Κώδικα Φορολογικής Διαδικασίας βεβαιώνεται ποσό ίσο με το 100% του φόρου που προκύπτει από επιχειρηματική δραστηριότητα για το φόρο που αναλογεί στο εισόδημα του διανυόμενου φορολογικού έτους.

Πως φορολογούνται τα έσοδα από μετρητά, μερίσματα, τόκους;

Το εισόδημα από κεφάλαιο περιλαμβάνει το εισόδημα που αποκτά ένα φυσικό πρόσωπο και προκύπτει στο φορολογικό έτος σε μετρητά ή σε είδος με τη μορφή μερισμάτων, τόκων, δικαιωμάτων, καθώς και το εισόδημα από ακίνητη περιουσία.

Ο φορολογικός συντελεστής για το εισόδημα από κεφάλαιο ανά είδος εισοδήματος από κεφάλαιο είναι ως εξής

Τα μερίσματα φορολογούνται με συντελεστή 10% (από 01.01.2017 με 15%)

Οι τόκοι φορολογούνται με συντελεστή 15%

Τα δικαιώματα φορολογούνται με συντελεστή 20%

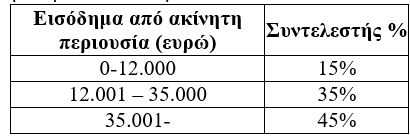

Πως φορολογούνται τα έσοδα από ακίνητη περιουσία;

Ο όρος «εισόδημα από ακίνητη περιουσία» σημαίνει το εισόδημα, σε χρήμα ή σε είδος, που προκύπτει από την εκμίσθωση ή την ιδιοχρησιμοποίηση ή τη δωρεάν παραχώρηση χρήσης γης και ακινήτων. Τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων. Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν. Τα μη εισπραχθέντα εισοδήματα δηλώνονται σε ειδικό κωδικό ανείσπρακτων εισοδημάτων από εκμίσθωση ακίνητης περιουσίας της δήλωσης φορολογίας εισοδήματος.

Το εισόδημα από ακίνητη περιουσία φορολογείται αυτοτελώς, με την κάτωθι κλίμακα:

Πως φορολογείται το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου;

Κάθε εισόδημα που προκύπτει από υπεραξία μεταβίβασης των ακόλουθων τίτλων, καθώς και μεταβίβασης ολόκληρης επιχείρησης, υπόκειται σε φόρο εισοδήματος φυσικών προσώπων:

α) μετοχές σε εταιρεία μη εισηγμένη σε χρηματιστηριακή αγορά,

β) μετοχές και άλλες κινητές αξίες εισηγμένες σε χρηματιστηριακή αγορά, εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον 0,5%,

γ) μερίδια ή μερίδες σε προσωπικές εταιρείες,

δ) κρατικά ομόλογα και έντοκα γραμμάτια ή εταιρικά ομόλογα,

ε) παράγωγα χρηματοοικονομικά προϊόντα.

Το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου φορολογείται με συντελεστή 15%.

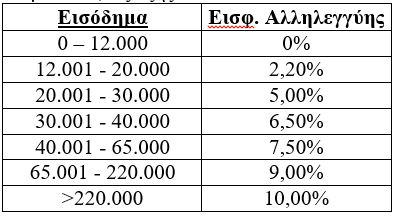

Πότε επιβάλλεται ειδική εισφορά αλληλεγγύη στα φυσικά πρόσωπα;

Στα εισοδήματα άνω των 12.000 ευρώ των φυσικών προσώπων επιβάλλεται ειδική εισφορά αλληλεγγύης. Για την επιβολή της εισφοράς λαμβάνεται υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των εισοδημάτων από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα, από κεφάλαιο, από υπεραξία μεταβίβασης κεφαλαίου, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό.

Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται, υπολογίζεται κλιμακωτά, ως εξής:

Ποια δικαιολογητικά που προσκομίζονται στην Δ.Ο.Υ ή διατηρούνται για μελλοντικό έλεγχο;

Ιατρικά έξοδα

Για να εκπέσει ο φορολογούμενος τα ιατρικά και φαρμακευτικά έξοδα θα πρέπει ο φορολογούμενος να έχει στην κατοχή του αποδείξεις λιανικών συναλλαγών εκδοθείσες από τον ιατρό ή φυσικοθεραπευτή ή λογοθεραπευτή κ.λπ., για την παροχή υπηρεσιών από φυσικοθεραπευτή την γνωμοδότηση και την παραπομπή από τον θεράποντα ιατρό ή το νοσοκομείο, νόμιμα παραστατικό που να έχουν εκδοθεί από την ιδιωτική κλινική ή το κρατικό νοσηλευτικό ίδρυμα, αποδείξεις λιανικής φαρμάκων.

Δαπάνη δωρεών

Φωτοαντίγραφο της δήλωσης άτυπης δωρεάς ή γονικής παροχής ή διπλότυπη απόδειξη ή γραμμάτιο είσπραξης του ποσού της δωρεάς ή χορηγίας. Εκδίδεται από τον δωρεοδόχο.

On April 30, 1982 in New York the United Nations Convention on the Law of the Sea was signed. This contract, with clear references to the EEZ and the rights of the islands in the EEZ, Turkey did not sign. And basically, as a pirate, denies the existence of the Constitution of the Oceans created by the world community.

Writes Nick G. Sakellaropoulos

And Erdogan from one side systematically states that “the Turkish claims are connected with economic interests in issues of fisheries and hydrocarbons,” while denying the existence of the concept of the EEZ, since he knows that if there is delimitation under the Convention of the Law of the Sea, Turkey is ONLY entitled to 7.5% of the total area of the Aegean.

Hence he has chosen this aggressive policy projecting continually his unfounded positions. And in this aggressive policy he has defined as his targets Chios (Inousses), Lesbos, Ikaria and Kastelorizo. And has delimited the famous gray areas. Including:

Oinousses (In Turkish: Koyun Ada) [occupation plan island “Panagia” (pass) Oinousses.

Fourni (In Turkish: Hurşit Ada) with constant violations – overflights.

Agathonisi (In Turkish. Eşek Adası) with constant violations – overflights.

Arki (In Turkish: Nergizcik Ada)

Pharmakonisi (In Turkish: Bulamaç Adası) with constant violations – overflights.

Kalolimnos (In Turkish: Kalolimnoz Adası), next to the Imia.

Pserimos (In Turkish: Keçi Adası), up from Kos.

Giali (In Turkish: Sakarcilar Ada), above Nissiros.

Sirna (In Turkish: Ardaçık Ada), below Astypalea.

Levitha (In Turkish: Koç Baba Ada), the strategic passage between Amorgos and Leros.

Thymaina (In Turkish: Fornoz Ada), next to the Fournous

Dia (In Turkish: Dhia Adasi), north of Crete.

Dionysades (In Turkish: Dionysades Adası), NE Crete.

Koufonissi (In Turkish: Koufonisi), SE Crete.

Xrysi or Gaidouronisi (In Turkish: Gaidhouronisi), south of Crete.

Gavthos (In Turkish: Gavdos Adası), SW Crete.

Kalogeroi (In Turkish: Venedik Kayaliklari or Kalari), vital rocky island in the middle of the Aegean]

We say again: A Piracy Policy!

Erdogan can claim that there is no EEZ, but it is clear that he is targeting these specific islands, since through them and based on the Law of the Sea, Turkey will be entitled a larger EEZ!

A simple look at the map explains perfectly why he covets these islands.

If he gets Kastelorizo, he will have a say in our EEZ belonging to Kastelorizo triangle – Crete and eastern Mediterranean, where the signs indicate that there are oil deposits.

If he gets Chios (Inousses), Lesbos and Ikaria, he will have a say in the EEZ to the west of the islands belonging to Greece.

If he gets the surrounding Crete places, he will have a say in the Greek and Cypriot EEZ.

And it is significant that these particular islands are carefully selected, among many others, to break the Greek –based on law– sovereignty in the Aegean through their EEZ.

So the piracy of Erdogan and of Turkey has an explanation.

And regardless of the laws that exist in the world, we have to be constantly vigilant ….

Much more in these circumstances, where Erdogan and regardless of the referendum that will make him or not the sultan with a seal, he feels vulnerable, and has open fronts in the east and south of Turkey and of course with Europe and the US.

The wounded beast is the most dangerous.

And Erdogan’s threats on total change of borders (namely the abolition of the Lausanne Treaty) with claims against Greece in air, sea and land, confirm that we have to be on alert…

Στις 30 Απριλίου 1982 υπεγράφη στη Νέα Υόρκη η Σύμβαση των Ηνωμένων Εθνών για το Δίκαιο της θάλασσας. Αυτή τη σύμβαση, με σαφείς αναφορές στην ΑΟΖ και τα δικαιώματα των νησιών σε ΑΟΖ, η Τουρκία δεν την υπέγραψε. Κι ουσιαστικά, ως πειρατής, αρνείται την ύπαρξη του Συντάγματος των Ωκεανών που δημιούργησε η παγκόσμια κοινότητα.

Γράφει ο συνεργάτης του Έμβολος δημοσιογράφος Νίκος Γ. Σακελλαρόπουλος

Ο δε Ερντογάν αναφέρει συστηματικά ότι «οι τουρκικές διεκδικήσεις είναι συνδεδεμένες με οικονομικά συμφέροντα στα ζητήματα της αλιείας και των υδρογονανθράκων», ενώ αρνείται την ύπαρξη της έννοιας της ΑΟΖ, δεδομένου ότι γνωρίζει πως αν υπάρξει οριοθέτησή της με βάση τη σύμβαση του Δικαίου της θάλασσας, η Τουρκία δικαιούται ΜΟΝΟ το 7,5% της συνολικής έκτασης του Αιγαίου.

Εξ ου κι έχει επιλέξει επιθετική πολιτική προβάλλοντας συνεχώς τις αβάσιμες θέσεις του. Και σ’ αυτή την επιθετική του πολιτική έχει οριοθετήσει ως στόχους τη Χίο (Οινούσες), τη Λέσβο, την Ικαρία και το Καστελόριζο. Κι έχει οριοθετήσει τις περίφημες γκρίζες ζώνες. Στις οποίες περιλαμβάνονται:

Οινούσσες(τουρκ. Koyun Ada) [σχέδιο κατάληψης νησίδας “Παναγιά” (ή Πασάς) Οινουσσών.

Φούρνοι(τουρκ. Hurşit Ada) με συνεχείς παραβιάσεις – υπερπτήσεις. 3.Αγαθονήσι(τουρκ. Eşek Adası) με συνεχείς παραβιάσεις – υπερπτήσεις. 4.Αρκοί (τουρκ. Nergizcik Ada) 5. Φαρμακονήσι (τουρκ. Bulamaç Adası) με συνεχείς παραβιάσεις – υπερπτήσεις. 6. Καλόλιμνος (τουρκ. Kalolimnoz Adası) , δίπλα στα Ίμια. 7.Ψέριμος(τουρκ. Keçi Adası) , επάνω από την Κω. 8.Γυαλί (τουρκ. Sakarcilar Ada), επάνω από Νίσυρο. 9.Σύρνα (τουρκ. Ardaçık Ada) , κάτω από Αστυπάλαια. 10.Λέβιθα(τουρκ. Koç Baba Ada) , στο στρατηγικό πέρασμα ανάμεσα Αμοργό και Λέρο. 11.Θύμαινα (τουρκ. Fornoz Ada), δίπλα στους Φούρνους. 12.Δία (τουρκ. Dhia Adasi) , βόρεια της Κρήτης. 13.Διονυσάδες(τουρκ. Dionysades Adası), ΒΑ της Κρήτης. 14.Κουφονήσι(τουρκ. Koufonisi), ΝΑ της Κρήτης. 15.ΧρυσήήΓαϊδουρονήσι(τουρκ. Gaidhouronisi), νότια της Κρήτης. 16.Γαύδος (τουρκ. Gavdos Adası), ΝΔ της Κρήτης.

17.Καλόγεροι(τουρκ. Venedik Kayaliklari ή Kalari), ζωτικά βραχονήσια στο κέντρο του Αιγαίου]

Ξαναλέμε: Πολιτική πειρατείας!

Ο Ερντογάν μπορεί να ισχυρίζεται ότι δεν υπάρχει ΑΟΖ, αλλά είναι ξεκάθαρο ότι στοχεύει τα συγκεκριμένα νησιά, δεδομένου ότι μέσω αυτών και βάσει του Δικαίου της θάλασσας, η Τουρκία θα δικαιούται μεγαλύτερη ΑΟΖ!

Μια απλή ματιά στον χάρτη εξηγεί απολύτως για ποιον λόγο εποφθαλμιά αυτά νησιά.

Αν πάρει το Καστελόριζο, θα έχει λόγο στην ΑΟΖ που μας ανήκει στο τρίγωνο Καστελόριζου – Κρήτης και Ανατολικής Μεσογείου, στο οποίο οι ενδείξεις αναφέρουν ότι υπάρχουν κοιτάσματα υδρογονανθράκων.

Αν πάρει τη Χίο (Οινούσες), Λέσβο και Ικαρία, θα έχει λόγο στην ΑΟΖ δυτικά των νησιών αυτών που ανήκει στην Ελλάδα.

Αν πάρει τα πέριξ της Κρήτης, θα έχει λόγο στην ελληνική και κυπριακή ΑΟΖ.

Κι είναι χαρακτηριστικό ότι αυτά τα συγκεκριμένα νησιά είναι προσεκτικά επιλεγμένα, ανάμεσα σε πολλά άλλα, για να σπάσουν την ελληνική –βάσει Δικαίου- κυριαρχία της Ελλάδας στο Αιγαίο μέσω των ΑΟΖ τους.

Άρα η πειρατεία του Ερντογάν και της Τουρκίας έχει εξήγηση.

Κι ασχέτως των νόμων που υπάρχουν παγκοσμίως, εμείς οφείλουμε να είμαστε σε διαρκή εγρήγορση….

Πολύ περισσότερο σ’ αυτές τις συγκυρίες, που ο Ερντογάν κι ανεξαρτήτως του δημοψηφίσματος που θα τον καταστήσει ή όχι σουλτάνο και με τη βούλα, νιώθει ευάλωτος, έχει ανοικτά μέτωπα στα ανατολικά και νότια της Τουρκίας και φυσικά με την Ευρώπη και τις ΗΠΑ.

Το πληγωμένο θηρίο είναι το πιο επικίνδυνο.

Κι οι απειλές του Ερντογάν περί συνολικής αλλαγής των συνόρων (δηλαδή η κατάργηση της συνθήκης της Λωζάννης) με διεκδικήσεις εις βάρος της Ελλάδας σε αέρα, θάλασσα και ξηρά, επιβεβαιώνουν τα περί εγρήγορσης…

Νέες επαγγελματικές ευκαιρίες – Αιθέρια έλαια, Φαρμακευτικά Αρωματικά Φυτά, πως εξασφαλίζω υψηλές αποδόσεις – οικονομική σταθερότητα

Τελευταία πολλοί αγρότες – παραγωγοί όπως επίσης και άτομα άλλων διαφορετικών ενασχολήσεων που αναζητούν καινούργιες επαγγελματικές ευκαιρίες, γίνεται σαφές ότι αναζητούν νέες εναλλακτικές καλλιέργειες που να εξασφαλίζουν το μέλλον τους.

Μια από τις σημαντικότερες, με μεγάλες δυνατότητες, πολύ θετικές προοπτικές και κυρίως υψηλές αποδόσεις αποτελούν οι καλλιέργειες των Φαρμακευτικών Αρωματικών Φυτών (ΦΑΦ) και η παραγωγή εξ αυτών Αιθερίων Ελαίων (ΑΕ).

Σε σχέση με τις συνήθεις καλλιέργειες αγροτικών προϊόντων, η παραγωγή ΦΑΦ και ΑΕ απαιτεί πολύ και κουραστική προσωπική εργασία, αλλά και εξειδικευμένη τεχνογνωσία σε όλους τους τομείς, από τα στάδια εγκατάστασης των φυτειών – καλλιέργειας-, συγκομιδής, ξήρανσης, επεξεργασίας – μεταποίησης, αλλά μέχρι και την εμπορία και τη διακίνησή τους.

Κύριο μέλημα ανάμεσα στις διαδικασίες επεξεργασίας των ΦΑΦ του παραγωγού αμέσως μετά τη συγκομιδή αποτελεί η ξήρανση που είναι άκρως εξειδικευμένη (διάφοροι μέθοδοι, παράγοντες, μέσα ξήρανσης / ξηραντήρια), και επιπλέον, όλες οι άλλες τεχνικές επεξεργασίας ώστε να προσδώσει υπεραξία στο προϊόν του, όπως πχ. η κοπή, ο καθαρισμός, η κοσκίνιση, η αποφύλλωση (απομάκρυνσης από τα φύλλα των στελεχών, μίσχων κ.ά), η ταξινόμηση, η διαλογή, η συσκευασία κ.ά. Με όλες αυτές τις διαδικασίες ο παραγωγός θα καταφέρει να προσφέρει στην ΑΓΟΡΑ τελικά προϊόντα τυποποιημένης και σταθερής ποιότητας και εμφάνισης.

Εκτός των αποξηραμένων ΦΑΦ στις Αγορές υπάρχει πολύ μεγάλη ζήτηση και για τα Αιθέρια Έλαια. Η παραλαβή ενός αιθερίου ελαίου, αποδεκτής σύνθεσης από τις Διεθνείς Αγορές, πρέπει να διαθέτει ορισμένα συστατικά, σε τέτοιες συγκεντρώσεις ώστε να μπορεί να πωληθεί στην υψηλότερη δυνατόν τιμή. Πόσες όμως πρέπει να είναι οι καλλιεργούμενες εκτάσεις? Πόση πρέπει να είναι η αναγκαία χορτόμαζα που χρειάζεται ένα αποστακτήριο για να τροφοδοτηθεί ώστε να αποσβεστούν τα κεφάλαια εγκατάστασης?

Η εγκατάσταση ενός Αποστακτηρίου δεν είναι απλά μια παραγγελία σε έναν κατασκευαστή αμβύκων. Το τι θα περιλαμβάνει η Μονάδα πρέπει να προκύψει από συσχετισμό πολλών παραγόντων. Πόσοι άμβυκες θα εγκατασταθούν? ποιάς χωρητικότητας θα είναι? τι είδους κατασκευής θα είναι – απλής, σύνθετης, με αντιρροή κλπ -, ποιές δορυφορικές μονάδες συνεργασίας στο αποστακτήριο απαιτούν την μεγαλύτερη προσοχή και μελέτη? πόσος θα πρέπει να είναι ο αναγκαίος χώρος εγκατάστασης της Αποστακτικής Μονάδας? ποιά η διαρρύθμιση του χώρου? Αλλά αν τα ανωτέρω χρειάζονται απλά για την εγκατάσταση, ο παραγωγός την επομένη θα χρειαστεί την τεχνογνωσία της παραγωγής των αιθερίων ελαίων. Το κάθε εμπορεύσιμο αιθέριο έλαιο για να παραληφθεί απαιτεί ειδικούς χειρισμούς και τεχνικές. Τρόπος στοίβαξης, διάρκεια απόσταξης, ποσότητα παροχής ατμού ανά ώρα, θερμοκρασία ψύξης, διαχωρισμού κλπ, κλπ.

Tο σεμινάριο ΦΑΦΑΕ, (www.seminariaaromatikonfiton.gr) απαντά στα παραπάνω ερωτήματα ενώ οι σπουδαστές έχουν την ευκαιρία να διεξάγουν διεξοδικές συζητήσεις για όλα τα παραπάνω θέματα, καθώς και να ανταλλάσουν απόψεις με τους εισηγητές κατά τη διάρκεια των μαθημάτων και της Πρακτικής άσκησης.

Η Πρωτοβουλία για το Παιδί συμμετείχε στον 12ο Διεθνή Μαραθώνιο «Μέγας Αλέξανδρος», που διεξήχθη στη Θεσσαλονίκη την Κυριακή 2 Απριλίου.

Η ομάδα της Πρωτοβουλίας για το Παιδί έτρεξε στον Δρόμο Υγείας 5.000μ., σε αυτήν μετείχαν παιδιά πάνω από 12 ετών, φροντιστές, μέλη της διοίκησης και εθελοντές, συνολικά 16 άτομα και απετέλεσε τμήμα της μεγάλης ομάδας του STOIXIMAN.GR.

Η συμμετοχή αποδείχθηκε μία ανεπανάληπτη εμπειρία για τους μικρούς αθλητές μας, που χάρηκαν τον αγώνα και μοιράστηκαν ευχάριστες στιγμές με χιλιάδες συνανθρώπους τους, που έτρεξαν όλοι «για καλό σκοπό». Ευχαριστούμε από καρδιάς τους διοργανωτές για την επιτυχή διοργάνωση και την STOIXIMAN.GR για την ευκαιρία που μας έδωσε.

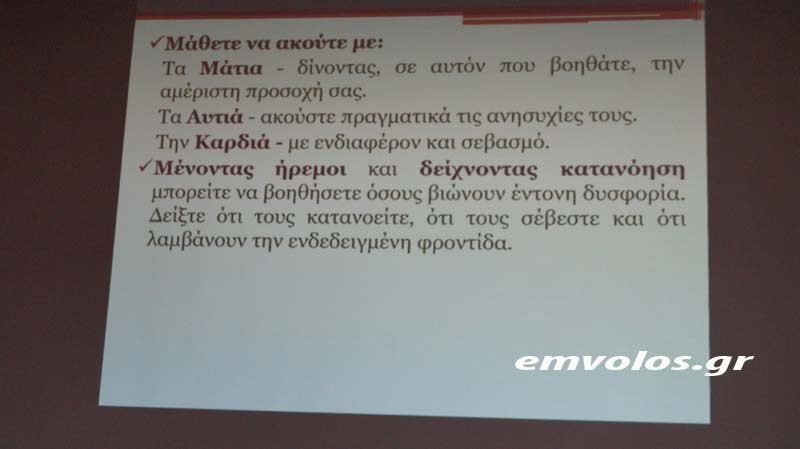

Μία άκρως ενδιαφέρουσα επιμορφωτική ενημέρωση πραγματοποιήθηκε σήμερα στην αίθουσα Σύναξης του Ι.Ν. Κοιμήσεως της Θεοτόκου, για τα μέλη του Τοπικού Τμήματος Ερυθρού Σταυρού Αλεξάνδρειας.

Ρεπορτάζ: Βασίλης Σιμόπουλος

Το θέμα της ενημέρωσης με τίτλο: «Ψυχολογική Υποστήριξη σε Καταστάσεις Κρίσεις», αναπτύχθηκε από την ψυχολόγο και οικογενειακή σύμβουλο, κα Ευαγγελία Ραφαηλίδου.

Η εισηγήτρια με απλό και κατανοητό τρόπο, έδωσε χρήσιμες συμβουλές και οδηγίες στα στελέχη του Ερυθρού Σταυρού πάνω σε θέματα που αφορούν δύσκολες ψυχολογικά καταστάσεις ατόμων, έπειτα από κάποιο έντονων αρνητικών συναισθημάτων περιστατικό το οποίο έχουν βιώσει. Δόθηκαν οδηγίες και τεχνικές ψυχολογικής βοήθειας απέναντι σε άτομα που έχουν να αντιμετωπίσουν προβλήματα υγείας, θάνατο οικείου προσώπου, άτομα που υπόκεινται σε καταστάσεις βίας και γενικά σε αγχογόνες καταστάσεις.

Χρησιμοποιούμε cookies για να σας προσφέρουμε την καλύτερη δυνατή εμπειρία στη σελίδα μας. Εάν συνεχίσετε να χρησιμοποιείτε τη σελίδα, θα υποθέσουμε πως είστε ικανοποιημένοι με αυτό.