Ακόμη πιο βαθιά το χέρι στην τσέπη κινδυνεύουν να βάλουν όσοι φορολογούμενοι δεν προσέξουν στην συμπλήρωση της φετινής τους φορολογικής δήλωσης. Σύμφωνα με πληροφορίες η προθεσμία υποβολή των φορολογικών δηλώσεων αναμένεται να ξεκινήσει τις επόμενες ημέρες, με περισσότερους από 6 εκατομμύρια μισθωτούς, συνταξιούχους και ελεύθερους επαγγελματίες να καλούνται να δηλώσουν τα εισοδήματά τους.

Το «Εμβολος» σας παραθέτει έναν χρήσιμο φορολογικό οδηγό.

Ποιοι είναι υποχρεωμένοι να κάνουν φορολογική δήλωση;

*Ο φορολογούμενος που έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην ημεδαπή και την αλλοδαπή, ήτοι το παγκόσμιο εισόδημά του που αποκτάται μέσα σε ορισμένο φορολογικό έτος.

*Ο φορολογούμενος που δεν έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην Ελλάδα και αποκτάται μέσα σε ορισμένο φορολογικό έτος.

*Ο φορολογούμενος που έχει συμπληρώσει το 18ο έτος της ηλικίας του υποχρεούται να δηλώνει όλα τα εισοδήματά του, τα φορολογούμενα με οποιοδήποτε τρόπο ή απαλλασσόμενα, στη Φορολογική Διοίκηση ηλεκτρονικά.

*Οι σύζυγοι, υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους. Κοινή δήλωση δύνανται να υποβάλουν και τα πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης.

Πως δηλώνονται τα εισοδήματα από μισθούς και συντάξεις;

Το ακαθάριστο εισόδημα από μισθωτή εργασία και συντάξεις περιλαμβάνει τα πάσης φύσεως εισοδήματα σε χρήμα ή σε είδος όταν ένας εργαζόμενος παρέχει υπηρεσίες:

α) στο πλαίσιο σύμβασης εργασίας, σύμφωνα με το εργατικό δίκαιο,

β) βάσει σύμβασης, προφορικής ή έγγραφης, με την οποία το φυσικό πρόσωπο αποκτά σχέση εξαρτημένης εργασίας με άλλο πρόσωπο, το οποίο έχει το δικαίωμα να ορίζει και να ελέγχει τον τρόπο, το χρόνο και τον τόπο εκτέλεσης των υπηρεσιών,

γ) οι οποίες ρυθμίζονται από τη νομοθεσία περί μισθολογίου και ειδικών μισθολογίων των υπαλλήλων και λειτουργών του Δημοσίου,

δ) ως διευθυντής ή μέλος του ΔΣ εταιρείας ή κάθε άλλου νομικού προσώπου ή νομικής οντότητας,

ε) ως δικηγόρος έναντι πάγιας αντιμισθίας για την παροχή νομικών υπηρεσιών,

στ) βάσει έγγραφων συμβάσεων παροχής υπηρεσιών ή συμβάσεων έργου, με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες τα οποία δεν υπερβαίνουν τα 3 ή, εφόσον υπερβαίνουν τον αριθμό αυτόν, ποσοστό 75% του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από 1 από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες και εφόσον δεν έχει την εμπορική ιδιότητα και δεν διατηρεί επαγγελματική εγκατάσταση που διαφέρει από την κατοικία του. Η διάταξη δεν εφαρμόζεται στην περίπτωση που ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία.

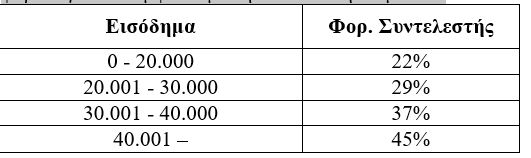

Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις φορολογείται σύμφωνα με την ακόλουθη κλίμακα:

Σημειώνεται ότι το εισόδημα από μισθωτή εργασία που αποκτούν οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με συντελεστή 15% και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού με συντελεστή 10%.

Σημειώνεται ότι το εισόδημα από μισθωτή εργασία που αποκτούν οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με συντελεστή 15% και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού με συντελεστή 10%.

Τι ισχύει με το αφορολόγητο όριο;

Ο φόρος που προκύπτει, μειώνεται κατά το ποσό των 1.900 ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Η μείωση του φόρου ανέρχεται σε 1.950 ευρώ για το φορολογούμενο με 1 εξαρτώμενο τέκνο, σε 2.000 ευρώ για 2 εξαρτώμενα τέκνα και σε 2.100 ευρώ για 3 εξαρτώμενα τέκνα και άνω. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Επιπροσθέτως το ποσό του φόρου μειώνεται σε ποσοστό 10% για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης, εφόσον αυτά υπερβαίνουν το 5% του φορολογητέου εισοδήματος του φορολογούμενου. Το ποσό της μείωσης ανεξαρτήτως του ποσού των εξόδων δεν μπορεί να υπερβεί τις 3.000 ευρώ.

Οι φορολογούμενοι που δεν έχουν τη φορολογική κατοικία τους στην Ελλάδα δεν δικαιούνται τις μειώσεις φόρου εκτός εάν: διατηρούν τη φορολογική τους κατοικία σε άλλο κράτος – μέλος της Ε.Ε. και τουλάχιστον το 90% του παγκόσμιου εισοδήματός τους αποκτάται στην Ελλάδα ή αποδεικνύουν ότι το φορολογητέο εισόδημά τους είναι τόσο χαμηλό ώστε θα δικαιούνταν της μείωσης του φόρου δυνάμει της φορολογικής νομοθεσίας του κράτους της κατοικίας τους.

Πως δηλώνεται το εισόδημα από επιχειρηματική δραστηριότητα;

Ως κέρδος από επιχειρηματική δραστηριότητα θεωρείται το σύνολο των εσόδων από τις επιχειρηματικές συναλλαγές μετά την αφαίρεση των επιχειρηματικών δαπανών, των αποσβέσεων και των προβλέψεων για επισφαλείς απαιτήσεις. Ειδικά, για τον προσδιορισμό του εισοδήματος από αγροτική επιχειρηματική δραστηριότητα στα έσοδα από επιχειρηματικές συναλλαγές περιλαμβάνονται τα έσοδα από την παραγωγή γεωργικών, πτηνοτροφικών, κτηνοτροφικών, δασοκομικών, υλοτομικών και αλιευτικών προϊόντων. Ειδικά, για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα περιλαμβάνονται εκ των άμεσων ενισχύσεων του Πυλώνα I της Κοινής Γεωργικής Πολιτικής, όπως αυτές ορίζονται, μόνο η βασική ενίσχυση καθώς και, κατά το ποσό που υπερβαίνουν τις 12.000 ευρώ, οι πράσινες και συνδεδεμένες ενισχύσεις. Οι αγροτικές αποζημιώσεις στο σύνολο τους δεν περιλαμβάνονται στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα.

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

Για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του αφορολογήτου.

Στην περίπτωση που αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ, μαζί με εισόδημα από αγροτική δραστηριότητα, υπολογίζεται η μείωση του αφορολογήτου αλλά μόνον στο εισόδημα που αποκτάται από την αγροτική δραστηριότητα. Εφόσον, αποκτάται και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα είναι αυτή που αναλογεί στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και αγροτική δραστηριότητα.

Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από την 01/01/2013 και για τα 3 πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας μειώνεται κατά 50%, εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις 10.000 ευρώ.

Με βάση τη δήλωση που υποβάλλει ο φορολογούμενος και τους λοιπούς τίτλους βεβαίωσης που προβλέπονται στον Κώδικα Φορολογικής Διαδικασίας βεβαιώνεται ποσό ίσο με το 100% του φόρου που προκύπτει από επιχειρηματική δραστηριότητα για το φόρο που αναλογεί στο εισόδημα του διανυόμενου φορολογικού έτους.

Πως φορολογούνται τα έσοδα από μετρητά, μερίσματα, τόκους;

Το εισόδημα από κεφάλαιο περιλαμβάνει το εισόδημα που αποκτά ένα φυσικό πρόσωπο και προκύπτει στο φορολογικό έτος σε μετρητά ή σε είδος με τη μορφή μερισμάτων, τόκων, δικαιωμάτων, καθώς και το εισόδημα από ακίνητη περιουσία.

Ο φορολογικός συντελεστής για το εισόδημα από κεφάλαιο ανά είδος εισοδήματος από κεφάλαιο είναι ως εξής

- Τα μερίσματα φορολογούνται με συντελεστή 10% (από 01.01.2017 με 15%)

- Οι τόκοι φορολογούνται με συντελεστή 15%

- Τα δικαιώματα φορολογούνται με συντελεστή 20%

Πως φορολογούνται τα έσοδα από ακίνητη περιουσία;

Ο όρος «εισόδημα από ακίνητη περιουσία» σημαίνει το εισόδημα, σε χρήμα ή σε είδος, που προκύπτει από την εκμίσθωση ή την ιδιοχρησιμοποίηση ή τη δωρεάν παραχώρηση χρήσης γης και ακινήτων. Τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων. Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν. Τα μη εισπραχθέντα εισοδήματα δηλώνονται σε ειδικό κωδικό ανείσπρακτων εισοδημάτων από εκμίσθωση ακίνητης περιουσίας της δήλωσης φορολογίας εισοδήματος.

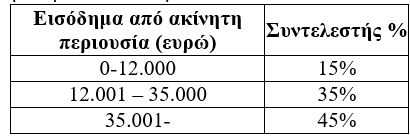

Το εισόδημα από ακίνητη περιουσία φορολογείται αυτοτελώς, με την κάτωθι κλίμακα:

Πως φορολογείται το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου;

Πως φορολογείται το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου;

Κάθε εισόδημα που προκύπτει από υπεραξία μεταβίβασης των ακόλουθων τίτλων, καθώς και μεταβίβασης ολόκληρης επιχείρησης, υπόκειται σε φόρο εισοδήματος φυσικών προσώπων:

α) μετοχές σε εταιρεία μη εισηγμένη σε χρηματιστηριακή αγορά,

β) μετοχές και άλλες κινητές αξίες εισηγμένες σε χρηματιστηριακή αγορά, εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον 0,5%,

γ) μερίδια ή μερίδες σε προσωπικές εταιρείες,

δ) κρατικά ομόλογα και έντοκα γραμμάτια ή εταιρικά ομόλογα,

ε) παράγωγα χρηματοοικονομικά προϊόντα.

Το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου φορολογείται με συντελεστή 15%.

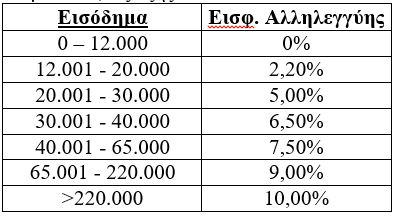

Πότε επιβάλλεται ειδική εισφορά αλληλεγγύη στα φυσικά πρόσωπα;

Στα εισοδήματα άνω των 12.000 ευρώ των φυσικών προσώπων επιβάλλεται ειδική εισφορά αλληλεγγύης. Για την επιβολή της εισφοράς λαμβάνεται υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των εισοδημάτων από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα, από κεφάλαιο, από υπεραξία μεταβίβασης κεφαλαίου, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό.

Η ειδική εισφορά αλληλεγγύης, που επιβάλλεται, υπολογίζεται κλιμακωτά, ως εξής:

Ποια δικαιολογητικά που προσκομίζονται στην Δ.Ο.Υ ή διατηρούνται για μελλοντικό έλεγχο;

Ποια δικαιολογητικά που προσκομίζονται στην Δ.Ο.Υ ή διατηρούνται για μελλοντικό έλεγχο;

- Ιατρικά έξοδα

Για να εκπέσει ο φορολογούμενος τα ιατρικά και φαρμακευτικά έξοδα θα πρέπει ο φορολογούμενος να έχει στην κατοχή του αποδείξεις λιανικών συναλλαγών εκδοθείσες από τον ιατρό ή φυσικοθεραπευτή ή λογοθεραπευτή κ.λπ., για την παροχή υπηρεσιών από φυσικοθεραπευτή την γνωμοδότηση και την παραπομπή από τον θεράποντα ιατρό ή το νοσοκομείο, νόμιμα παραστατικό που να έχουν εκδοθεί από την ιδιωτική κλινική ή το κρατικό νοσηλευτικό ίδρυμα, αποδείξεις λιανικής φαρμάκων.

- Δαπάνη δωρεών

Φωτοαντίγραφο της δήλωσης άτυπης δωρεάς ή γονικής παροχής ή διπλότυπη απόδειξη ή γραμμάτιο είσπραξης του ποσού της δωρεάς ή χορηγίας. Εκδίδεται από τον δωρεοδόχο.