Βάσει των διαθέσιμων στοιχείων, η ανάκαμψη της οικονομικής δραστηριότητας παγκοσμίως συνεχίστηκε με υψηλό ρυθμό στο τέταρτο τρίμηνο του 2021, παρά την κλιμάκωση των αυξήσεων των τιμών στα ενεργειακά προϊόντα και σε άλλα βασικά εμπορεύματα.

Την περίοδο Οκτωβρίου-Δεκεμβρίου πέρυσι σημειώθηκε στις χώρες του ΟΟΣΑ ανάκαμψη κατά 4,9%, οριακά ισχυρότερη από ότι στο προηγούμενο τρίμηνο (4,7%), που υπεραντιστάθμισε την ύφεση στην ίδια περίοδο πρόπερσι (-2,7%). Ο ρυθμός μεταβολής του ΑΕΠ στις πλέον αναπτυγμένες οικονομίες (G7) έφτασε το τέταρτο τρίμηνο στο 4,5%, έναντι 4,2% στο προηγούμενο τρίμηνο και ύφεσης 2,9% στο αντίστοιχο τρίμηνο του 2020. Στις 20 μεγαλύτερες οικονομίες του ΟΟΣΑ, ο ρυθμός αύξησης του ΑΕΠ στο τελευταίο τρίμηνο πέρυσι ήταν αμετάβλητος έναντι του προηγούμενου τριμήνου (4,9%), υπερκαλύπτοντας τη μικρή πτώση του ένα έτος νωρίτερα (-0,4%).

Επομένως, οι πλέον αναπτυγμένες οικονομίες συνέβαλαν στη μικρή επιτάχυνση της ανάκαμψης στο τέλος του 2021. Μεταξύ αυτών, επιτάχυνση του ρυθμού του ΑΕΠ σημειώθηκε στην Ιταλία (+6,2%, από +3,9%), τη Γαλλία (+5,4%, από +3,5%) και τις ΗΠΑ (+5,5% έναντι +4,9%). Κατόπιν αυτών των τάσεων του ΑΕΠ στο τελευταίο τρίμηνο πέρυσι, ο μέσος ρυθμός μεταβολής του το 2021 στις χώρες του ΟΟΣΑ διαμορφώθηκε στην περιοχή του 5,6%, έναντι ύφεσης 4,6% το 2020. Επομένως η ανάκαμψη στη διάρκεια του προηγούμενου έτους αναπλήρωσε τις απώλειες στην οικονομική δραστηριότητα ένα χρόνο νωρίτερα.

· Η ανάκαμψη της ελληνικής οικονομίας επιβραδύνθηκε στο τέταρτο τρίμηνο του 2021, στο 7,7%, έναντι αύξησης του ΑΕΠ κατά 11,4% στο προηγούμενο τρίμηνο και ύφεσης 7,1% στο αντίστοιχο τρίμηνο πρόπερσι. Η άνοδος του εγχώριου προϊόντος στο τρίμηνο Οκτωβρίου-Δεκεμβρίου προήλθε εκ νέου από την έντονη αύξηση των εξαγωγών (+24,1%), κυρίως σε υπηρεσίες (+63,2%), και σε μικρότερο βαθμό σε αγαθά (+4,1%). Ωστόσο, η μεγαλύτερη διεύρυνση των εισαγωγών (+33,2%), πρωτίστως από τη ζήτηση προϊόντων από το εξωτερικό (+29,8%), επιδείνωσε το εξωτερικό ισοζύγιο.

Έπονται σε συμβολή στην ανάκαμψη οι περισσότερες καταναλωτικές δαπάνες των νοικοκυριών (+9,6%), ενώ οι καταναλωτικές δαπάνες του Δημοσίου υποχώρησαν ελαφρώς (-0,8%), για πρώτη φορά από το δεύτερο τρίμηνο του 2020. Οι επενδύσεις διευρύνθηκαν έντονα, κατά 34,3%, κυρίως από διεύρυνση του σχηματισμού πάγιου κεφαλαίου (+24,1%), λόγω και του χαμηλού επιπέδου τους στο τέλος του 2020.

· Οι εξελίξεις γύρω από τον πόλεμο στην Ουκρανία (διάρκεια, έκταση κυρώσεων) και οι επιπτώσεις τους (πληθωρισμός, τροφοδοσία σε ενεργειακά προϊόντα, ορισμένα τρόφιμα και πρώτες ύλες), οι αντιδράσεις πολιτικής (παρεμβάσεις στήριξης, νομισματικά μέσα), η δυναμική του τουρισμού, ο βαθμός και η ποιότητα αξιοποίησης της αυξημένης ρευστότητας (Ταμείο Ανάκαμψης-τραπεζικές χορηγήσεις), θεωρούνται οι πλέον καθοριστικοί παράγοντες του ΑΕΠ το 2022.

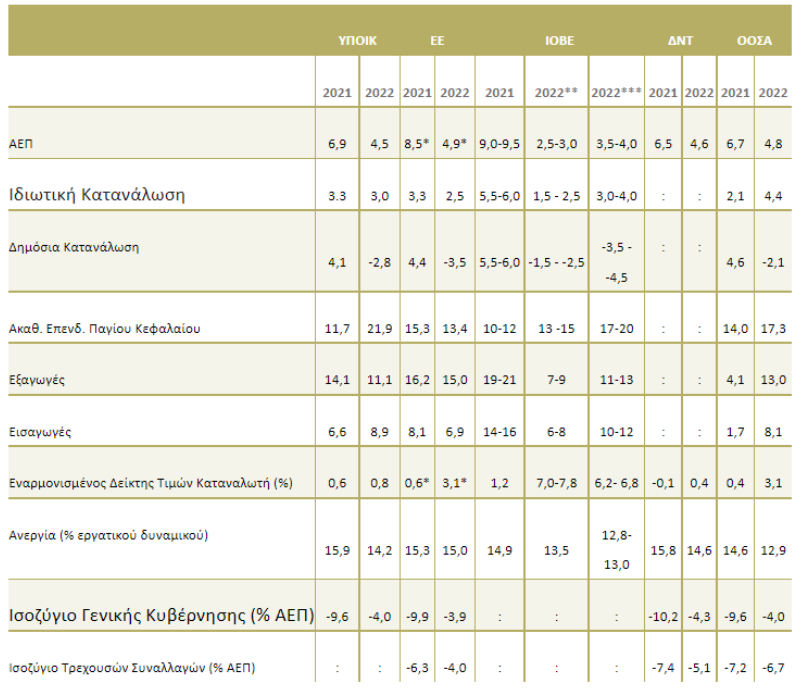

Στο βασικό σενάριο για το 2022, στο οποίο ο πόλεμος θα συνεχιστεί μετά το δεύτερο τρίμηνο, το ενεργειακό κόστος θα είναι ιδιαίτερα αυξημένο (πετρέλαιο Brent +30-35%), δεν θα επανέλθουν γενικευμένα, ισχυρά μέτρα προστασίας έναντι της πανδημίας, ο διεθνής τουρισμός θα ενισχυθεί σημαντικά, ωστόσο ηπιότερα από ότι αναμενόταν στην αρχή του έτους και οι πόροι του Ταμείου Ανάκαμψης θα αξιοποιηθούν σε μεγάλο βαθμό και αποτελεσματικά, προβλέπεται η ελληνική οικονομία να αναπτυχθεί με ρυθμό 2,5-3,0%.

Στο εναλλακτικό σενάριο για το 2022, στο οποίο αναμένεται λήξη του πολέμου εντός του δεύτερου τριμήνου, σημαντική άνοδος του ενεργειακού κόστους, ωστόσο λιγότερο από ότι στο βασικό σενάριο (πετρέλαιο Brent +20-25%), αύξηση του διεθνούς τουρισμού, και αξιοποίηση του Ταμείου Ανάκαμψης παρόμοια με το βασικό σενάριο, η ανάπτυξη θα διαμορφωθεί στην περιοχή του 3,5-4,0%.

Σύγκριση προβλέψεων για επιλεγμένους Οικονομικούς Δείκτες, 2021-2022

(σε σταθερές τιμές 2015, ετήσιες ποσοστιαίες μεταβολές)

· Υπέρβαση πρωτογενούς αποτελέσματος Κρατικού Προϋπολογισμού την περίοδο Ιανουαρίου-Φεβρουαρίου φέτος έναντι του σχετικού στόχου στον Προϋπολογισμό του 2022: έλλειμμα €910 εκατ., έναντι στόχου για έλλειμμα €2,0 δισεκ. και ελλείμματος €3,3 δισεκ. πριν ένα χρόνο. Η υπέρβαση προήλθε αποκλειστικά από το σκέλος των δαπανών του Κρατικού Προϋπολογισμού, που ήταν €2,18 δισεκ. λιγότερες του σχετικού στόχου, κυρίως λόγω του ετεροχρονισμού πληρωμών ύψους €1,5 δισεκ. για εξοπλιστικά προγράμματα και της υστέρησης στις τρέχουσες μεταβιβάσεις προς οργανισμούς και κράτη της ΕΕ κατά €194 εκατ. Τα καθαρά έσοδα του Κρατικού Προϋπολογισμού υστέρησαν του σχετικού στόχου κατά €1,1 δισεκ., κυρίως λόγω της μη είσπραξης της αναμενόμενης δόσης από το Ταμείο Ανάκαμψης, ύψους €1,72 δισεκ., η οποία τελικά εκταμιεύτηκε στις αρχές Απριλίου.

· Υπό τις συνθήκες που διαμόρφωσε εγχωρίως η ισχυρή ανάκαμψη, αλλά και τα μέτρα προστασίας έναντι της πανδημίας, το ποσοστό ανεργίας στο σύνολο του 2021 περιορίστηκε στο 14,7% από το 16,3% το 2020. Η μείωση του αριθμού των ανέργων, κατά 77,3 χιλ. άτομα ή 10,2%, οφείλεται κατά 68% στην αύξηση της απασχόλησης και κατά 32% στην μείωση του εργατικού δυναμικού. Σε κλαδικό επίπεδο, οι περισσότερες θέσεις εργασίας σε σύγκριση με το 2020 δημιουργήθηκαν στον Πρωτογενή τομέα, όπου η απασχόληση ενισχύθηκε κατά 34,0 χιλ. άτομα ή κατά 8,3%, στη Δημόσια διοίκηση-άμυνα-υποχρεωτική κοινωνική ασφάλιση (+33,4 χιλ. ή +9,5%) και στις Επαγγελματικές-Επιστημονικές-

Ως προς τις αναμενόμενες τάσεις στην απασχόληση και την ανεργία το 2022, καθώς η εγχώρια καταναλωτική ζήτηση θα ενισχυθεί, ηπιότερα ωστόσο από ότι αναμενόταν πριν τις τρέχουσες γεωπολιτικές εξελίξεις, λόγω του ιδιαίτερα υψηλού πληθωρισμού, η λειτουργία των επιχειρήσεων στο Λιανικό εμπόριο, τον Τουρισμό και την Εστίαση, με λίγους περιορισμούς από την αρχή του έτους, σε αντίθεση με την αναστολή λειτουργίας στο αρχικό τετράμηνο πέρυσι, θα έχει ως αποτέλεσμα την ενίσχυση της απασχόλησής τους, σε μικρότερο βαθμό ωστόσο από ότι πριν τον πόλεμο.

Αντίρροπα στις πιέσεις στη ζήτηση θα επενεργήσουν οι παρεμβάσεις για την ανάσχεση της ενεργειακής κρίσης (επιδότηση κατανάλωσης ενεργειακών αγαθών, ενισχύσεις ΑΜΕΑ, χαμηλοσυνταξιούχων κ.ά.), με την επίδρασή τους να εξαρτάται από τη διάρκειά τους, το εάν θα διευρυνθούν περαιτέρω. Αμφότερες οι επιδράσεις στην καταναλωτική ζήτηση και την απασχόληση, του πολέμου και των αντισταθμιστικών μέτρων, θα είναι ηπιότερες εφόσον ο πόλεμος λήξει σχετικά σύντομα, εντός του δεύτερου τριμήνου (εναλλακτικό σενάριο μακροοικονομικών εξελίξεων).

Οι πιέσεις από τον πόλεμο στην ανάκαμψη της Ευρωζώνης θα έχουν αντίκτυπο στις εξαγωγές, κυρίως σε προϊόντα. Από την άλλη πλευρά, η σταθερή ανοδική δυναμική των εξαγωγών αγαθών τα τελευταία χρόνια, θα τονώσει την απασχόληση στη Βιομηχανία άμεσα, αλλά και έμμεσα, μέσω των βιομηχανικών επενδύσεων. Ήπιες αναμένονται οι αρνητικές επενέργειες στον Τουρισμό. Σε συνδυασμό με τη σημαντική αύξηση του διεθνούς τουρισμού και τις εισπράξεις από αυτόν πέρυσι, αναμένεται σημαντική διεύρυνση των θέσεων εργασίας στον κλάδο φέτος.

Η αύξηση των επενδύσεων, σε εξαγωγικούς κλάδους της βιομηχανίας και στον Τουρισμό, αλλά και αξιοποιώντας τους πόρους του Ταμείου Ανάκαμψης, καθώς και από την εκκίνηση επενδύσεων σε σημαντικές αποκρατικοποιήσεις, όπως στο Ελληνικό, θα τονώσει σημαντικά τη δημιουργία θέσεων εργασίας φέτος, μεταξύ άλλων κλάδων, στις Κατασκευές.

Μια εξέλιξη της οποίας η επίδραση στην απασχόληση είναι δύσκολο να προβλεφθεί, είναι η μεταβολή του κατώτατου μισθού από την 1η Μάϊου. Οι επιδράσεις της εξαρτώνται διαχρονικά από την έκτασή της. Η αύξηση θα επηρεάσει κυρίως επιχειρήσεις σε κλάδους στους οποίους ένα μεγάλο τμήμα των εργαζομένων αμοίβεται με τον κατώτατο μισθό, π.χ. λόγω υψηλής αναλογίας ανειδίκευτης εργασίας. Συνεπάγεται ότι οι επιχειρήσεις σε αυτούς τους κλάδους θα πρέπει να ανταπεξέλθουν τόσο στην τρέχουσα ισχυρή άνοδο του ενεργειακού κόστους, όσο και στην αύξηση του μισθολογικού κόστους.

Λαμβάνοντας υπόψη τις παραπάνω επιδράσεις στην αγορά εργασίας, η εκτίμηση για το ποσοστό της ανεργίας στο βασικό σενάριο είναι στην περιοχή του 13,5%, ενώ στο εναλλακτικό σενάριο στην περιοχή του 12,8-13,0%.

· Ο μέσος ρυθμός μεταβολής τιμών καταναλωτή (ΓΔΤΚ) στο α΄ τρίμ. του 2022 ήταν ιδιαίτερα υψηλός, 7,5%, από -1,6% ένα χρόνο πριν. Αυτή η άνοδος είναι η μεγαλύτερη των τελευταίων 25 ετών. Οφείλεται κυρίως στην έντονη αύξηση των τιμών των ενεργειακών αγαθών και την ενίσχυση της εγχώριας ζήτησης, αλλά αποτελεί εν μέρει και αποτέλεσμα βάσης, λόγω αντιπληθωρισμού μόνο στο α’ τρίμ. πέρυσι. Οριακά αρνητική επίδραση ήταν η επίδραση των έμμεσων φόρων.

Ως προς τις αναμενόμενες εξελίξεις στις τιμές καταναλωτή στη συνέχεια του 2022, η τάση στις τιμές των ενεργειακών προϊόντων θα είναι η πλέον καθοριστική αυτών. Θα παραμείνουν σε αρκετά υψηλά επίπεδα, σε αμφότερα τα σενάρια μακροοικονομικών προβλέψεων, εξαιτίας των κυρώσεων στις εξαγωγές πετρελαίου της Ρωσίας και της γενικότερης υποχώρησης της ενεργειακής ζήτησης από αυτή, παρά τη διάθεση στρατηγικών αποθεμάτων από τις ΗΠΑ και άλλες χώρες. Άλλωστε, η ανάκαμψη της παγκόσμιας οικονομίας θα συνεχιστεί φέτος, δυναμική που θα διευρύνει τη ζήτηση πετρελαίου σε σχέση με το 2021. Τα μέτρα επιδότησης της κατανάλωσης ηλεκτρικής ενέργειας, φυσικού αερίου και καυσίμων, θα μετριάσουν την έντονη πληθωριστική επίδραση των τιμών των ενεργειακών προϊόντων.

Πέρα από τις επιδοτήσεις της κατανάλωσης ενέργειας, τα υπόλοιπα μέτρα στήριξης-ενισχύσεις προς ευάλωτες κοινωνικές ομάδες (ΑΜΕΑ, χαμηλοσυνταξιούχοι κ.ά.) για την ανάσχεση των επιδράσεων της ενεργειακής κρίσης, θα αποτρέψουν μια σημαντική εξασθένιση της καταναλωτικής ζήτησης. Η μείωση του ΕΝΦΙΑ και η αύξηση του κατώτατου μισθού από την αρχή του Μάϊου, θα ενισχύσουν το διαθέσιμο εισόδημα. Εκτός από αυτές τις παρεμβάσεις στήριξης και διοικητικές αποφάσεις, το εισόδημα και η κατανάλωση των νοικοκυριών εγχωρίως θα τονωθούν από την αυξημένη δραστηριότητα και τη διεύρυνση της απασχόλησης, σε κλάδους οι οποίοι πλήγηκαν τα προηγούμενα χρόνια από τα περιοριστικά μέτρα και στους οποίους πραγματοποιείται ένα σημαντικό τμήμα της εγχώριας κατανάλωσης (Λιανικό Εμπόριο, Εστίαση, Τουρισμός).

Παρόμοιες εξελίξεις θα λάβουν χώρα από τη δημιουργία θέσεων εργασίας σε εξωστρεφείς δραστηριότητες, κυρίως στη Βιομηχανία, τον Τουρισμό και τις Μεταφορές, όπως επίσης από τις περισσότερες επενδύσεις. Αυτές οι τάσεις θα είναι ηπιότερες στο βασικό σενάριο μακροοικονομικών εξελίξεων, υπό τις εντονότερες επιπτώσεις στην οικονομική δραστηριότητα και την αβεβαιότητα εξαιτίας του πολέμου.

Λαμβάνοντας υπόψη τις παραπάνω πιθανές τάσεις στις βασικές συνιστώσες του εγχώριου Δείκτη Τιμών Καταναλωτή, υπό το βασικό σενάριο μακροοικονομικών εξελίξεων για το 2022 προβλέπεται πως ο Γενικός Δείκτης Τιμών Καταναλωτή θα ενισχυθεί κατά 7,0% με 7,8%. Εφόσον λάβουν χώρα οι εξελίξεις υπό το εναλλακτικό σενάριο, η άνοδος των τιμών στα ενεργειακά προϊόντα θα είναι έντονη, αλλά ηπιότερη από ότι στο βασικό σενάριο, ενώ η ενίσχυση της εγχώριας ζήτησης μεγαλύτερη, με αποτέλεσμα ο πληθωρισμός να διαμορφωθεί κατά μέσο όρο σε ελαφρώς χαμηλότερο επίπεδο, στην περιοχή του 6,2% με 6,8%.

· Οι τράπεζες κατέγραψαν θεαματική μείωση των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) το 2021, στο 12,8% των συνολικών δανείων, επίπεδο που είναι το ελάχιστο της τελευταίας 12-ετίας. Παρά τη βελτίωση, σημαντικό ύψος ιδιωτικού χρέους παραμένει μη εξυπηρετούμενο, ενώ ταυτόχρονα ενισχύονται οι προσδοκίες για ταχύτερα πιο σφιχτή νομισματική πολιτική. Στις θετικές εξελίξεις ξεχωρίζουν η εκταμίευση της πρώτης δόσης του δανειακού σκέλους του Ταμείου Ανάκαμψης για την Ελλάδα ύψους €1,84 δισεκ., καθώς και το συνεχιζόμενα χαμηλό κόστος χρηματοδότησης τραπεζών και ιδιωτικού τομέα.

Στις προκλήσεις του τραπεζικού συστήματος, αναδεικνύονται η αδύναμη κερδοφορία και ποιότητα των ιδίων κεφαλαίων, η χαμηλή πιστωτική επέκταση προς τον ιδιωτικό τομέα, η ανακοπή της ανοδικής τάσης των ιδιωτικών καταθέσεων και ο κίνδυνος οι όροι χρηματοδότησης σταδιακά να επιβαρυνθούν. Κρίσιμες προτεραιότητες για τις τράπεζες αποτελούν η επιτάχυνση στην αξιοποίηση των πόρων του δανειακού σκέλους του Ταμείου Ανάκαμψης για συγχρηματοδότηση επενδύσεων και η συνέχιση μείωσης των ΜΕΔ, μεταξύ άλλων μέσα από αποτελεσματική εφαρμογή του πτωχευτικού κώδικα και του εξωδικαστικού μηχανισμού ρύθμισης οφειλών.

Όπως ανέφερε επίσης, κατά την παρουσίαση της Έκθεσης, ο Γενικός Διευθυντής του ΙΟΒΕ, καθηγητής Νίκος Βέττας:

· Ο πόλεμος επηρεάζει την οικονομία με αυξημένο κόστος σε βασικά αγαθά και αβεβαιότητα. Οι ρυθμοί πραγματικής μεγέθυνσης έχουν μετριαστεί και ο πληθωρισμός έχει υπερδιπλασιαστεί.

· Μεγάλο μέρος της παγκόσμιας οικονομίας είναι πληγωμένο από την πανδημία και από υπερχρέωση, και τα θεμελιώδη μεγέθη της δεν είναι εύρωστα. Τα συστατικά για μεγάλη κρίση υπάρχουν και θα απαιτηθούν κατάλληλοι χειρισμοί.

· Ο πληθωρισμός θα είναι υπερδιπλάσιος από τον αναμενόμενο, και θα διαρκέσει. Πληθωρισμός άνω του 5% στον ορίζοντα της ευρωπαϊκής οικονομίας, αλλάζει δραστικά τις προτεραιότητες πολιτικής: μπορεί να βοηθήσει στη διαχείριση χρεών και ελλειμμάτων, όμως μειώνει τα πραγματικά εισοδήματα των νοικοκυριών.

· Μια παράταση του πολέμου, ακόμη και χωρίς πιο ακραία σενάρια γενίκευσής του, θα αυξήσει το κόστος εκθετικά, δοκιμάζοντας τις αντοχές των οικονομίων προς το τέλος του έτους και στη συνέχεια.

· Ο συνδυασμός χαμηλότερων ρυθμών επενδύσεων και μεγέθυνσης με υψηλότερο πληθωρισμό και χαμηλή ορατότητα θα μπορούσε να οδηγήσει σε αναταράξεις στις αγορές κεφαλαίου.

· Αναμένεται ροπή προς περισσότερο ασφαλείς τοποθετήσεις, γεγονός που θα θέσει λιγότερο ανεπτυγμένες οικονομίες παγκοσμίως σε κίνδυνο, με κεφαλαιακές εκροές, υποτίμηση νομίσματος και επιδείνωση εμπορικών ισοζυγίων, ακριβώς όταν ο πληθυσμός τους θα πιέζεται από την αύξηση τιμών των τροφίμων.

· Εντός του δυτικού κόσμου, το πλήγμα θα είναι μεγαλύτερο στην Ευρώπη από ό,τι στις ΗΠΑ, στοιχείο που θα αλλάξει τις ισορροπίες στα εμπορικά ισοζύγια, τις νομισματικές ισορροπίες και την παραγωγικότητα μεσοπρόθεσμα

· Αν η παγκόσμια οικονομία μοιάζει με ναρκοπέδιο, η ελληνική έχει και δικές της προκλήσεις. Η άμεση ορατότητα έχει μειωθεί μόνο έως μια διετία. Οι ρυθμοί μεγέθυνσης, πάντως, αναμένεται να μειωθούν προς το 3%, κυρίως λόγω υψηλότερων τιμών.

· Ακόμη πιο κρίσιμο είναι πώς επηρεάζονται οι μεσοπρόθεσμες προοπτικές. Σε τομείς όπως οι μεταφορές, η ενέργεια, ο τουρισμός και η πρωτογενής παραγωγή, βασικά δεδομένα αλλάζουν. Πτυχές της παγκοσμιοποίησης αναστρέφονται.

· Η επιστροφή σε βαθιά δίδυμα ελλείμματα κατά την πανδημία και η επί μακρόν υστέρηση σε παραγωγικές επενδύσεις και εξαγωγές υψηλής καινοτομίας, αποτελούν λόγους για εγρήγορση και μέσα στη νέα κρίση.

· Για μια οικονομία με συστηματικό έλλειμμα θεσμικής λειτουργίας, παραγωγικότητας και ανταγωνιστικότητας, και που πρέπει να ξεπεράσει πληγές από τις προηγούμενες κρίσεις, η πρόκληση είναι τεράστια.

· Σε αυτό το πρωτόγνωρο οικονομικό πεδίο, ελλοχεύει από τη μια ο κίνδυνος του εφησυχασμού και από την άλλη του ακραίου φόβου. Η αλυσίδα μετατόπισης του προβλήματος στο δημόσιο ταμείο και από εκεί στον δανεισμό, δεν το λύνει.

· Για δεκαετίες, η οικονομία μας κινήθηκε, με επιτυχίες και αποτυχίες, σε ένα ευρωπαϊκό πλαίσιο σταθερότητας και ευρύτερης σύγκλισης των οικονομιών. Το πλαίσιο αυτό πλέον αμφισβητείται, γεγονός που καθιστά επιτακτική στη χώρα μας την ανάγκη εφαρμογής πολιτικών που θα στηρίζουν ισχυρή ανάπτυξη μεσοπρόθεσμα.

· Οι κατάλληλες δημοσιονομικές επιλογές και η προώθηση δομικών αλλαγών με αίσθηση επείγοντος, είναι συνθήκες για θετική πορεία των πραγματικών εισοδημάτων άμεσα και στη συνέχεια.

· Τα κράτη θα ανταπεξέλθουν σχετικά καλύτερα αν οι ηγεσίες τους καταδείξουν ρεαλισμό, αξιοπιστία και την ικανότητα να κατευθύνουν τις οικονομίες, μέσα από τον μετασχηματισμό τους, στην ημέρα μετά την κρίση.