Επιδοτήσεις σε μικρές επιχειρήσεις που θέλουν να κάνουν ξεκίνημα ή να εκσυγχρονίσουν τις ήδη υφιστάμενες που δραστηριοποιούνται στον αγροτουρισμό, την οικοτεχνία, τη βιοτεχνία και τις υπηρεσίες στις αγροτικές περιοχές της χώρας θα χρηματοδοτεί το νέο Leader που ανοίγει μέσα στο α’ εξάμηνο του 2016

Έτσι έχει ξεκινήσει ήδη η διαβούλευση για την έγκριση μέχρι και 50 στρατηγικών τοπικής ανάπτυξης στις οποίες θα συμμετέχουν Δήμοι και Τοπικές Κοινότητες μέχρι 15.000 κατοίκους, ενώ προτεραιότητα για τις ιδιωτικές επενδύσεις θα έχουν οι αγρότες, άνεργοι και οι γυναίκες.

Σύμφωνα με το πρόγραμμα Leader που υλοποιείται στο πλαίσιο του προγράμματος Αγροτικής Ανάπτυξης θα επιδοτούνται επενδύσεις προϋπολογισμού έως 600.000 ευρώ. Οι επιχειρήσεις που επιθυμούν να χρηματοδοτηθούν από το πρόγραμμα Leader θα πρέπει να έχουν αντικείμενο ή να δραστηριοποιηθούν στους παρακάτω κλάδους:

Μεταποίηση και συσκευασία αγροτικών προϊόντων

Οικοτεχνία Επιχειρήσεις παροχής υπηρεσιών

Επιχειρήσεις παραγωγής ειδών διατροφής μετά την α΄ μεταποίηση

Χώροι εστίασης και αναψυχής

Επιχειρήσεις καταλυμάτων

Επιχειρήσεις εναλλακτικού τουρισμού

Τουριστικά γραφεία

Επιλέξιμες δαπάνες

Οι δαπάνες που θα καλύπτει το Leader θα είναι οι εξής:

1) Δαπάνες κτιριακών εγκαταστάσεων, όπως οικοδομικών εργασιών κ.λπ.

2) Δαπάνες διαμόρφωσης του περιβάλλοντος χώρου προκειμένου να ανταποκρίνεται στις απαιτήσεις λειτουργίας της επιχείρησης.

3) Δαπάνες αγοράς νέου μηχανολογικού εξοπλισμού.

4) Δαπάνες μεταφοράς και εγκατάστασης.

5) Δαπάνες αγοράς λοιπού εξοπλισμού απαραίτητου για τη λειτουργία της επιχείρησης και αγοράς οχημάτων για τις επιχειρήσεις εναλλακτικού τουρισμού.

6) Γενικές δαπάνες συνδεόμενες µε τα ανωτέρω όπως, αμοιβές μηχανικών και συμβούλων.

7) Δαπάνες προβολής και προώθησης, όπως η έκδοση διαφημιστικών φυλλαδίων.

Το αφορολόγητο όριο, που ισχύει για πρώτη φορά για τους αγρότες, κυμαίνεται:

στα 8.636 ευρώ για όσους δεν έχουν προστατευόμενα τέκνα,

στα 8.864 ευρώ για όσους έχουν ένα (1) προστατευόμενο τέκνο,

στα 9.090 ευρώ για όσους έχουν δύο (2) προστατευόμενα τέκνα,

στα 9.545 ευρώ για όσους έχουν τρία (3) και άνω προστατευόμενα τέκνα.

Επίσης, αφορολόγητες παραμένουν «πράσινες» και «συνδεδεμένες» επιδοτήσεις κάτω του ποσού των 12.000 ευρώ, στην κατηγορία αυτή ανήκει το 83% των αγροτών, ενώ θεωρείται εισόδημα από αγροτική δραστηριότητα μόνο η βασική ενίσχυση του πυλώνα 1 της Κοινής Αγροτικής Πολιτικής. Συνεπώς, το αφορολόγητο όριο των 9.000 € – κατά μέσο όρο – προσαυξάνεται κατά το ποσό που αντιστοιχεί στις πράσινες και συνδεδεμένες επιδοτήσεις, που στην πλειοψηφία των αγροτών είναι κάτω των 5.000 €, έτσι το αφορολόγητο όριο – κατά μέσο όρο – είναι της τάξης των 12.000 €.

Αυτό σημαίνει, ότι το 90% των αγροτών που δηλώνει εισόδημα μέχρι 11.000 ευρώ δεν θα πληρώσει φόρο ούτε ένα ευρώ, ή ένα ελάχιστο ποσό της τάξης των 200€ έως 300€, ενώ με τα ισχύοντα θα πλήρωνε τουλάχιστον 1.430 ευρώ.

Εξάλλου, η χρησιμοποίηση τεκμηρίων διαβίωσης για τον υπολογισμό του φορολογητέου αγροτικού εισοδήματος, που παραγνωρίζει τις ιδιαιτερότητες της φύσης του επαγγέλματος αυτού, αφού είναι γνωστό, ότι το εισόδημα των αγροτών είναι ευμετάβλητο και εξαρτάται σε μεγάλο βαθμό από παράγοντες ανεξάρτητους από αυτούς (κλιματικοί, ύπαρξη ασθενειών, διακύμανση τιμής αγορών, κλπ), κατά κανόνα οδηγεί σε υπέρμετρη και άδικη φορολόγηση – όπως και στους ελεύθερους επαγγελματίες. Τώρα, με τη θέσπιση του αφορολόγητου ορίου, αίρεται αυτή η αδικία για τους αγρότες, που επέβαλε η κυβέρνηση Σαμαρά– Βενιζέλου. Το αφορολόγητο όριο των 9.000€, περιορίζει στο ελάχιστο το ύψος αυτού του παράλογου και άδικου φόρου, αφού ακόμη και για τα τέκνα – εκτός των άλλων – πλήρωναν οι Έλληνες αγρότες φόρο!

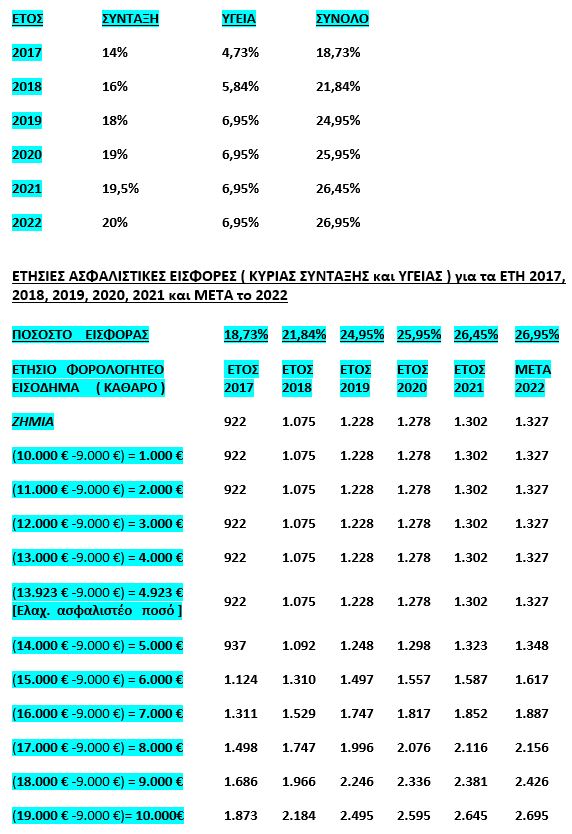

Σύμφωνα με το νέο Νόμο από 1.1.2017 και εφεξής, οι υφιστάμενες ασφαλιστικές κατηγορίες καταργούνται και το ποσό της ασφαλιστικής εισφοράς υπολογίζεται ως ποσοστό επί του φορολογητέου εισοδήματος. Συνεπώς είναι πάρα πολύ σημαντικό το αφορολόγητο όριο που θεσπίζεται με το νέο Νόμο, αφού μειώνει κατά 9.090 € το Φορολογητέο Εισόδημα, άρα και τις Ασφαλιστικές Εισφορές – για καθαρό εισόδημα μέχρι 18.180 € κατά 50% – κατηγορία στην οποία ανήκει η πλειοψηφία των αγροτών – και μειώνεται το ποσοστό της μείωσης, αναλόγως για μεγαλύτερα ποσά.

Η αναγνώριση της εργατικής δαπάνης μετακλητών – πάγιο και δίκαιο αίτημα – μειώνει επιπλέον σημαντικά το φορολογητέο εισόδημα, άρα και τις ασφαλιστικές εισφορές.

Το κατώτατο ασφαλιστέο εισόδημα ορίζεται ως το ποσό που αναλογεί στο 70% και όχι στο 80% – όπως αρχικά προβλέπονταν – του εκάστοτε κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών. Το ποσοστό υπολογισμού των ασφαλιστικών εισφορών ορίζεται, σταδιακά αυξανόμενο μέχρι το 2022 (5 έτη προσαρμογής),ως εξής:

** Επισημαίνω, ότι στα φορολογητέα εισοδήματα του παραπάνω πίνακα, δεν περιλαμβάνονται οι ενισχύσεις μέχρι 12.000 €, που παραμένουν αφορολόγητες.

Για τα έτη 2017, 2018, 2019 για καθαρό εισόδημα15.000 €, οι εισφορές είναι περίπου ίσες με την 3η – 4η κλάση των υφιστάμενων, και ελαφρά υψηλότερες από το 2020.

Μετά το 2022 για καθαρό εισόδημα15.000 €, η εισφορά αντιστοιχεί με αυτή της 7ης κλάσης της υφιστάμενης εισφοράς ( 1.635,12 € /έτος). – Αυτή είναι η πραγματικότητα!

Η μεγάλη διαφορά είναι στο ύψος της προσδοκώμενης σύνταξης, όπου με 20 χρόνια ασφαλιστικού βίου(50% του συνολικού) κατοχυρώνεται η Εθνική Σύνταξη των 384 €, και μέχρι τα 40 προσαυξάνεται ανάλογα με τις εισφορές (αναλογικό μέρος), συν το ποσοστό αναπλήρωσης, που είναι ιδιαίτερα υψηλό για τους αδύναμους. Το τελικό ύψος των συντάξεων , ακόμα και με την ελάχιστη καταβολή των 1.327 € ετησίως – μετά το 2022 – για πλήρη σύνταξη (40 έτη), οδηγεί σε πολύ υψηλότερες συντάξεις των υφισταμένων του ΟΓΑ.

ΟΙ «ΑΛΗΘΕΙΕΣ» ΤΗΣ Ν.Δ. ΚΑΙ ΤΟΥ ΠΑΣΟΚ

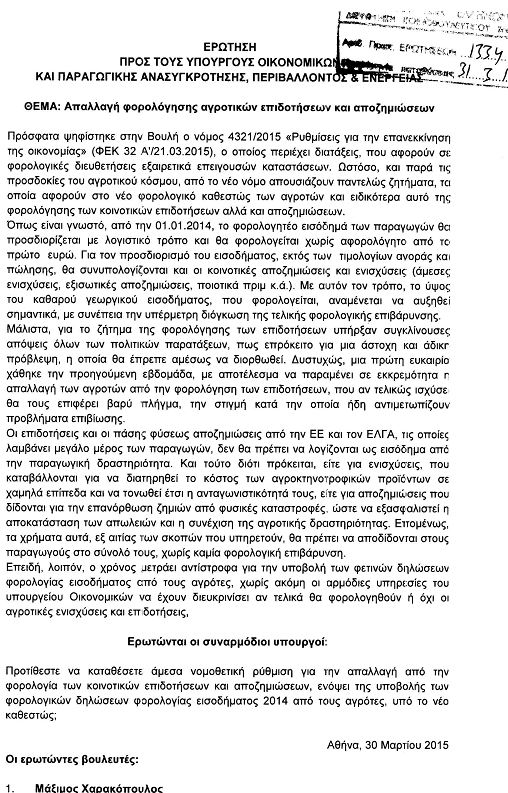

Μία πολύ δυσάρεστη έκπληξη ανέμενε τους έλληνες αγρότες με την υποβολή των φορολογικών δηλώσεων για τα εισοδήματα του 2014, αν δεν προέκυπταν οι εκλογές του Γενάρη του 2015. Η προηγούμενη κυβέρνηση είχε συμφωνήσει και δρομολογήσει τη φορολόγηση του αγροτικού εισοδήματος από τοπρώτο Ευρώ, συμπεριλαμβανομένων των πάσης φύσεωςεπιδοτήσεων της Ε.Ε. και αποζημιώσεων, όπως ρητά προκύπτει από την Ερώτηση 12 βουλευτών της Ν.Δ. (1334/31.3.2015 –αντιπολίτευση πλέον), προς τους τότε υπουργούς της πρώτης κυβέρνησης ΣΥΡΙΖΑ, την παραθέτω:

Προσέξτε τη δεύτερη παράγραφο, όπου κατηγορηματικά αναφέρουν:

«Όπως είναι γνωστό, από την 01.01.2014, το φορολογητέο εισόδημα των παραγωγών θα προσδιορίζεται με λογιστικό τρόπο και θα φορολογείται χωρίς αφορολόγητο από το πρώτο ευρώ. Για τον προσδιορισμό του εισοδήματος, εκτός των τιμολογίων αγοράς και πώλησης, θα συνυπολογίζονται και οι κοινοτικές αποζημιώσεις και ενισχύσεις (άμεσες ενισχύσεις, εξισωτικές αποζημιώσεις, ποιοτικά πριμ κ.α.). Με αυτόν τον τρόπο, το ύψος του καθαρού γεωργικού εισοδήματος, που φορολογείται, αναμένεται να αυξηθεί σημαντικά, με συνέπεια την υπέρμετρη διόγκωση της τελικής φορολογικής επιβάρυνσης».

Εξάλλου, εκτός από τα παραπάνω υπάρχουν ακόμη, η σχετική Κοινή Απόφαση των ΥπουργώνΚουσελά και Σκανδαλίδη, όσο και οι διευκρινίσεις σχετικής Εγκυκλίου της κ. Σαβαϊδου, όπου αναφέρουν τις αγροτικές ενισχύσεις και τις αποζημιώσεις ως κέρδη για τον προσδιορισμό του αγροτικού εισοδήματος ( τα σχετικά έγγραφα έχουν κατατεθεί στο κοινοβούλιο από τον ΥΠΑΑΤ κ. Αποστόλου).

Παρακάτω παραθέτω ολόκληρη την ερώτηση. Τα συμπεράσματα δικά σας.

«Ψεύτης ….ψεύτην, ου ποιεί»! Θα έλεγαν οι πρόγονοί μας

Αθήνα 10/5/2016 Ουρσουζίδης Ν. Γιώργος

Βουλευτής Ημαθίας του ΣΥΡΙΖΑ

Υ.Γ. Αγαπητέ κ. πρόεδρε του ΤΕΕ, πόσοι μηχανικοί σήμερα πληρώνουν (ή μάλλον δεν πληρώνουν… αδυνατούν) – μόνο για ασφαλιστικές εισφορές – πάνω από το 50% του φορολογητέου εισοδήματος τους; Και με το νέο νόμο θα πληρώνουν 26.95 %!

Με λύπη παρακολουθώ τους κυρίους της ΝΟΔΕ να επιδίδονται σε έναν αγώνα θορυβωδών δηλώσεων. Ο θόρυβός τους είναι ένδειξη έλλειψης ουσίας στον λόγο τους. Και για άλλη μια φορά αντιμετωπίζουμε βροντερές κενότητες.

Τι μας είπαν οι κύριοι της ΝΟΔΕ; Μας κατηγορούν για απουσία από τα προβλήματα του νομού. Αυτό οφείλεται στο ότι δεν κατανοούν τον τρόπο με τον οποίο επιλέγουμε να είμαστε παρόντες. Η δική μας παρουσία στον νομό δεν αποδεικνύεται από τυμπανοκρουσίες και γελαστές φωτογραφίες. Η δική μας δουλειά και παρουσία προτιμούμε να είναι αθόρυβη και ουσιαστική. Δεν επιβεβαιώνουμε την πολιτική ύπαρξή μας, όταν βλέπουμε το πρόσωπό μας σε κάποιο δημοσίευμα. Προτιμούμε να ακούμε με προσοχή αυτά που μας λέει ο αγρότης, ο εργάτης, ο οικογενειάρχης, η γυναίκα, οι ομάδες του νομού, παρά να μιλάμε. Ο στόχος μας δεν είναι να δημοσιευθούν οι λόγοι μας σαν «διδαχές», αλλά να βρούμε πολιτική λύση στα προβλήματα μέσα σε αυτό το ασφυκτικό οικονομικό και διοικητικό πλαίσιο που αυτοί δημιουργήσανε και εμείς τώρα καλούμαστε να διαχειριστούμε. Και σε αυτή τη διαφορά μας οφείλεται και η διαφορά στο περιεχόμενο των λόγων μας. Αυτοί μιλούν απλά για να αποτυπωθεί ο λόγος τους σε ένα δελτίο τύπου, εμείς μιλάμε στους πολίτες όπως θα μιλούσαμε σε έναν φίλο. Ειλικρινά και με σεβασμό.

Όσο για τα υπαρκτά προβλήματα που αντιμετωπίζουν οι αγρότες μας, η θέση μας είναι εδώ και καιρό ξεκάθαρη. Αν είχαν την διάθεση να ενημερωθούν πραγματικά οι κύριοι της ΝΟΔΕ, θα γνώριζαν πως την Πέμπτη ο υπουργός αγροτικής ανάπτυξης θα τοποθετηθεί επί των αγροτικών ζητημάτων της Ημαθίας, ενώ την επόμενη εβδομάδα θα επισκεφτεί τον νομό και ο πρόεδρος του ΕΛΓΑ, κύριος Κουρεμπές, που είναι και ο αρμόδιος να δώσει απαντήσεις στους αγρότες. Επειδή δε μου αρέσουν τα διπλότυπα και οι επαναλήψεις, και δεν μου αρέσει η τακτική «μιλάω για να μιλήσω», αρκούμαι στο να ακούω και να μεσολαβώ ανάμεσα στον πολίτη και τις αρχές και να πιέζω για την αποτελεσματικότερη δυνατή λύση. Αυτό κάνω και θα συνεχίσω να κάνω.

Αλλά θέλω να σταθώ και στον επιθετικό και απειλητικό λόγο της ΝΟΔΕ, που χαρακτηρίζεται από έλλειψη αιδούς και σοβαρότητας. Πάντα στεκόμουν κριτικά απέναντι σε διχαστικούς λόγους και θεωρούσα πως ο πολιτικός διάλογος πρέπει να ανταποκρίνεται σε κανόνες ευγένειας και να διατρέχεται από έναν πολιτικό πολιτισμό. Αυτός ο πολιτικός πολιτισμός δεν χαρακτηρίζει τους μαραθωνοδρόμους της κενολογίας. Αλλά παρά την απουσία του, αρνούμαι να παρασυρθώ σε χυδαιότητες.

Οι κύριοι της ΝΟΔΕ, μας κατηγορούν για απουσία την ίδια στιγμή που δημιουργούν σκηνοθετημένα περιβάλλοντα στα οποία συμμετέχουν μόνο οι ίδιοι. Είμαι βέβαιη πως αυτή η συρροή κενών περιεχομένου ανακοινώσεων από μεριάς ΝΟΔΕ θα συνεχιστεί.

Ελπίζω για το αντίθετο και υπενθυμίζω πως είμαι διατεθειμένη να συζητήσω με όλα τα όργανα όλων των κομμάτων και όλες τις υπηρεσίες για τα ζητήματα του νομού, εφόσον προσκληθώ.

Το «Κέντρο Στήριξης Ρομά & Ευπαθών Ομάδων» στα πλαίσια Δράσεων Ευαισθητοποίησης πραγματοποίησε τη Δευτέρα 9.5.2016, σεμινάριο ευαισθητοποίησης με θέμα «Στερεότυπα, Ξενοφοβία , Ρατσισμός» στους εκπαιδευόμενους του Σχολείου Δεύτερης Ευκαιρίας, Παράρτημα Αλεξάνδρειας.

Η Δράση περιλάμβανε παρουσίαση βασικών εννοιών από την κα Ζεϊμπεκίδου Χριστίνα – Συντονίστρια και Κοινωνική Λειτουργό και ακολούθησε βιωματική άσκηση, στην οποία συμμετείχαν οι εκπαιδευόμενοι του ΣΔΕ, από την κα Μουσκεφτάρα Αναστασία – Ειδική Παιδαγωγό και την κα Τασσιοπούλου Μαρία – Ψυχολόγο, του Κέντρου Στήριξης Ρομά κι Ευπαθών Ομάδων της Κ.Ε.Δ.Α..

Από το Τμήμα Αδειοδοτήσεων και Εμπορίου του Δήμου Αλεξάνδρειας ανακοινώνεται:

Πρόσκληση κατάθεσης απαιτούμενων δικαιολογητικών για την ανανέωση των αδειών επαγγελματιών πωλητών λαϊκών αγορών.

Σε εφαρμογή των διατάξεων της παρ. 2 του άρθρου 39 του Νόμου 4264/2014, όπως τροποποιήθηκε και ισχύει και των υπ’ αριθ. 106349/15 (ΦΕΚ 2293Β΄/22-10-2015) και 22509/16 (ΦΕΚ 570Β΄/3-3-2016) Αποφάσεων Υπουργού Οικονομίας, Ανάπτυξης και Τουρισμού, με την υπ’ αριθ. 164/2016 Απόφαση Δημοτικού Συμβουλίου Αλεξάνδρειας (ΑΔΑ: ΩΔΟ8ΩΨΠ-ΘΒΖ) καθορίστηκε το χρονικό διάστημα για την κατάθεση των απαιτούμενων δικαιολογητικών για την ανανέωση των αδειών επαγγελματιών πωλητών λαϊκών αγορών, ήτοι:

Έως και Πέμπτη 30-06-2016.

Σύμφωνα με την παρ. 7 του άρθρου 14 του Νόμου 4264/2014 όπως ισχύει, τα απαιτούμενα δικαιολογητικά για την ανανέωση των αδειών επαγγελματιών πωλητών λαϊκών αγορών που κατοικούν ή διαμένουν μόνιμα στο Δήμο Αλεξάνδρειας καθορίζονται ως εξής:

Βεβαίωση φορολογικής ενημερότητας της αρμόδιας Δ.Ο.Υ.

Βεβαίωση ασφαλιστικής ενημερότητας του ασφαλιστικού φορέα

Ε1, Ε3 και εκκαθαριστικά σημειώματα φορολογικών δηλώσεων για τα τελευταία τρία έτη

Βεβαίωση άσκησης δραστηριοτήτων από το σύστημα TAXIS της Γενικής Γραμματείας Πληροφοριακών Συστημάτων

Πιστοποιητικό υγείας, σύμφωνα με τη με αριθμό Υ1γ/Γ.Π./οικ 35797/2012 (Β’ 1199) Υπουργική Απόφαση

Υπεύθυνη δήλωση του Ν. 1599/1986 στην οποία ο ενδιαφερόμενος θα δηλώνει υπεύθυνα ότι δεν ασκεί άλλο επάγγελμα ο ίδιος και ότι δεν έχει συνταξιοδοτηθεί λόγω γήρατος ή αναπηρίας από οποιοδήποτε ασφαλιστικό φορέα

Βεβαίωση μη οφειλής από την Ταμειακή Υπηρεσία του Δήμου Αλεξάνδρειας σύμφωνα με το Ν. 3463/2006, άρθρο 285 (Δημοτική ενημερότητα)

Βεβαίωση ή αποδεικτικό μόνιμης κατοικίας.

Τα υποβληθέντα δικαιολογητικά θα πρέπει:

να είναι πλήρη και να αιτιολογούν την ανανέωση της άδειας, ειδάλλως η ανανέωση απορρίπτεται.

να κατατεθούν έως την καταληκτική ημερομηνία που καθορίστηκε με την υπ’ αριθ. 164/2016 Απόφαση Δημοτικού Συμβουλίου, ήτοι έως και 30-06-2016.

να κατατεθούν αυτοπροσώπως από κάθε αδειούχο στο Τμήμα Αδειοδοτήσεων του Δήμου Αλεξάνδρειας, Γραφείο 12.

Πληροφορίες στα τηλέφωνα 2333350127 και 2333350112.

H ΔΕΔΔΗΕ Α.Ε. καταβάλλει διαρκείς προσπάθειες για τη μεγαλύτερη δυνατή αξιοπιστία των δικτύων και εγκαταστάσεων διανομής ηλεκτρικής ενέργειας, καθώς και για τη βελτίωση της ποιότητας της παρεχόμενης ενέργειας.

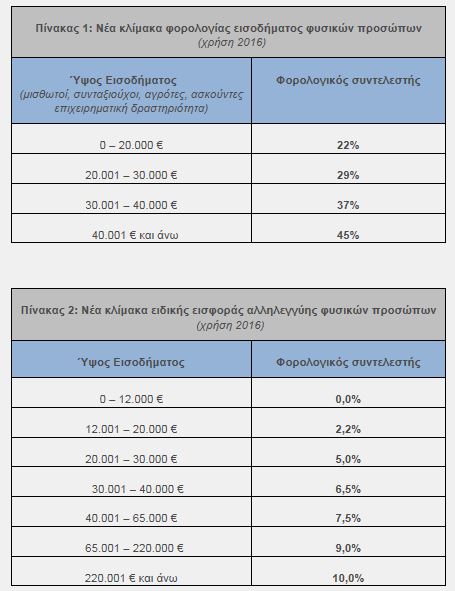

Οι νέες διατάξεις της Φορολογίας Εισοδήματος ομαδοποιούν σε μία κατηγορία μισθωτούς, συνταξιούχους, αγρότες και ασκούντες ατομική επιχειρηματική δραστηριότητα. Αυτό επιτυγχάνεται μέσω της θέσπισης μίας ενιαίας κλίμακας με κοινούς φορολογικούς συντελεστές (πίνακας 1) και χορήγηση αφορολόγητου ορίου για όλες τις κατηγορίες των υπόχρεων, εξαιρουμένων των ατομικών επιχειρήσεων που ασκούν επιχειρηματική δραστηριότητα.

Πιο συγκεκριμένα, η οικογενειακή κατάσταση του υπόχρεου και αν αυτός διαθέτει ή όχι προστατευόμενα τέκνα διαδραματίζουν σημαντικό ρόλο στο τελικό ύψος του αφορολόγητου ορίου που δικαιούται ο κάθε φορολογούμενος.

Ενδεικτικά αναφέρεται πως για όσους διαθέτουν τρία τέκνα και πάνω θα προβλέπεται αφορολόγητο όριο εισοδήματος 9.545 ευρώ (έκπτωση φόρου 2.100 ευρώ), το οποίο θα μειώνεται στα 9.090 ευρώ για έχοντες δύο τέκνα (έκπτωση φόρου 2.000 ευρώ) και στα 8.863 ευρώ για εκείνους με ένα προστατευόμενο μέλος (έκπτωση φόρου 1.950 ευρώ). Για τα ζευγάρια χωρίς παιδιά και για τους άγαμους το αφορολόγητο όριο εισοδήματος θα υπολογίζεται στα 8.636 ευρώ (έκπτωτης φόρου 1.900 ευρώ).

Σύμφωνα με το νέο καθεστώς για φορολογητέο εισόδημα (από μισθωτές υπηρεσίες, συντάξεις και αγροτικές δραστηριότητες) το οποίο υπερβαίνει τις είκοσι χιλιάδες ευρώ (20.000), το ποσό της έκπτωσης θα μειώνεται κατά 10 ευρώ ανά 1.000 ευρώ αύξησης του φορολογητέου εισοδήματος. Επιπροσθέτως, οι επιβαρύνσεις από την τροποποιημένη κλίμακα της ειδικής εισφοράς αλληλεγγύης φυσικών προσώπων θα έχουν προοδευτικό/κλιμακωτό χαρακτήρα, σε αντίθεση με ότι ίσχυε μέχρι πρότινος, ενώ θα απαλλάσσονται από αυτήν (από τα πρόσθετα φορολογικά βάρη που αυτή συνεπάγεται) όσοι διαθέτουν ετήσια εισοδήματα μικρότερα των 12.000 € (πίνακας 2).

Επισημάνσεις για το νέο Φορολογικό:

Ø Με βάση τη νέα κλίμακα επέρχονται επιβαρύνσεις για τα χαμηλά εισοδήματα, καθώς όσοι άγαμοι ή παντρεμένοι χωρίς τέκνα καλύπτονταν από το έμμεσο αφορολόγητο όριο των 9.545 ευρώ, τώρα θα κληθούν να πληρώσουν περίπου 200 ευρώ επιπρόσθετο φόρο. Αύξηση των φορολογικών βαρών της συγκεκριμένης κατηγορίας θα διαπιστώσουν μισθωτοί, συνταξιούχοι και αγρότες με εισοδήματα μεταξύ 8.636 € και 28.300 ευρώ, όπως επίσης και εκείνοι με αποδοχές 44.000 έως περίπου 50.000 ευρώ (όλα τα παραπάνω όρια ισχύουν κατόπιν συνυπολογισμού του φόρου εισοδήματος + της ειδικής εισφοράς αλληλεγγύης).

Ø Ελαφρύνσεις προκύπτουν για μισθωτούς, συνταξιούχους και αγρότες (φόρος εισοδήματος + εισφορά αλληλεγγύης):

– χωρίς τέκνα με εισοδήματα από 28.300 έως 43.900 €, αλλά και για εκείνους με αποδοχές από 50.100 έως 54.300 ευρώ.

– με ένα παιδί για εισοδήματα από 27.700 έως 43.900 ευρώ και από 50.100 έως 54.900 ευρώ.

– με δύο παιδιά για εισοδήματα από 27.100 έως 43.900 ευρώ και από 50.100 έως 55.600 ευρώ .

– με τρία παιδιά για εισοδήματα από 12.100 έως 17.500 ευρώ, από 20.100 έως 20.800 ευρώ, από 26.000 έως 44.300 ευρώ και από 50.100 έως 56.900 ευρώ.

Ø Για την επιβολή της ειδικής εισφοράς αλληλεγγύης λαμβάνεται υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των εισοδημάτων από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα, από κεφάλαιο, από υπεραξία μεταβίβασης κεφαλαίου, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό. Μεταξύ των εξαιρέσεων από την υποχρέωση καταβολής της ειδικής εισφοράς αλληλεγγύης περιλαμβάνονται και οι μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το έτος της βεβαίωσης δε διαθέτουν πραγματικά εισοδήματα.

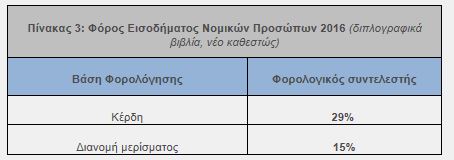

Ø Με συντελεστή 29% επί του συνόλου των κερδών τους, έναντι 26% επί των πρώτων 50.000 ευρώ και 33% επί του υπερβάλλοντος ποσού που προέβλεπε το προηγούμενο καθεστώς, θα φορολογούνται τα νομικά πρόσωπα που διατηρούν απλογραφικά βιβλία. Το νέο φορολογικό πλαίσιο αναμένεται να επιφέρει επιπρόσθετα βάρη στην μικρομεσαία επιχειρηματικότητα, κυρίως στις νομικές οντότητες με ετήσια κέρδη έως 50.000 ευρώ, συμπεριλαμβανομένης και της αυξημένης προκαταβολής φόρου εισοδήματος (από 75% το φορολογικό έτος 2015 στο 100% στη διάρκεια του φορολογικού έτους 2016). Πιο αναλυτικά, στις νέες διατάξεις εμπίπτουν οι παρακάτω μορφές επιχειρήσεων:

– προσωπικές εταιρείες (ΟΕ & ΕΕ) που συστήθηκαν στην ημεδαπή ή την αλλοδαπή

– συνεταιρισμοί και ενώσεις αυτών

– κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα

– κοινοπραξίες

– οι νομικές οντότητες που ορίζονται στο άρθρο 2 του Κ.Φ.Ε. και δεν περιλαμβάνονται σε μια από τις προηγούμενες περιπτώσεις.

Ø Η εξομοίωση της φορολογικής μεταχείρισης των μικρών και μεγάλων επιχειρήσεων, θα συντελέσει στην περαιτέρω συρρίκνωση του μικρομεσαίου επιχειρείν, καθιστώντας για πολλές από αυτές ακόμη πιο αβέβαιη την προοπτική επιβίωσή τους. Περαιτέρω, υποδαυλίζεται το πνεύμα του υγιούς ανταγωνισμού και της διασφάλισης της εύρυθμης λειτουργίας της αγοράς, ενώ η προσπάθεια καταπολέμησης της ανεργίας και τόνωσης των εσόδων των ασφαλιστικών ταμείων θα δεχθεί σημαντικό πλήγμα.

Ø Στις διατάξεις της νέας φορολογίας εισοδήματος εμπεριέχεται και η αύξηση του συντελεστή φορολόγησης των μερισμάτων για τις νομικές οντότητες (για όσες από αυτές διανέμουν) στο 15%, από 10% που ισχύει σήμερα.

Ø Η παραπάνω αύξηση έρχεται να προστεθεί στην υποχρέωση καταβολής διογκωμένου φόρου επί των κερδών των επιχειρήσεων (νομικών προσώπων), καθώς από φέτος ο συντελεστής ανέρχεται από το 26% στο 29%. Συνέπεια όλων των παραπάνω είναι η εκτίναξη του συνολικού συντελεστή φορολόγησης των επιχειρηματικών κερδών στο 39,65%.

Ø Επιπροσθέτως, δεν θα πρέπει να λησμονείται το γεγονός πως οι προαναφερθείσες νομικές μορφές επιχειρήσεων έχουν ήδη βιώσει τις υφεσιακές επιπτώσεις των μέτρων του 3ου Μνημονίου, καθώς στη διάρκεια του 2015 (χρήση 2014) κλήθηκαν να πληρώσουν αυξημένη προκαταβολή φόρου εισοδήματος (αύξηση του συντελεστή από 80% σε 100%).

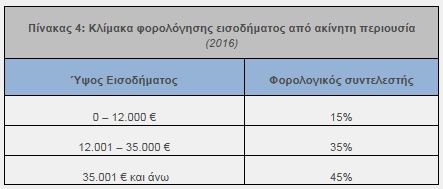

Φορολόγηση Εισοδήματος από ακίνητη περιουσία :

Η φορολόγηση των ενοικίων θα συνεχίζει να πραγματοποιείται με αυτοτελή τρόπο, σε αντίθεση με τη θέσπιση της ενιαίας κλίμακας φορολόγησης εισοδημάτων για μισθωτούς, συνταξιούχους, αγρότες και για εκείνους που ασκούν επιχειρηματική δραστηριότητα (ελεύθεροι επαγγελματίες, ατομικές επιχειρήσεις). Πιο συγκεκριμένα, ο συντελεστής για ετήσιο εισόδημα από ενοίκια έως 12.000 θα ανέλθει στο 15% από 11% που είναι σήμερα, ενώ για εισοδήματα από 12.001 – 35.000 € ο φορολογικός συντελεστής θα διαμορφωθεί στο 35% από τον ισχύοντα 33%. Παράλληλα, θεσπίζεται ένα επιπλέον φορολογικό κλιμάκιο με συντελεστή 45% (δεν προβλέπονταν στο 3ο μνημόνιο – Ν. 4336/2015) για ετήσια εισοδήματα από ακίνητη περιουσία που υπερβαίνουν τα 35.000 €.

Παρατηρήσεις ΕΣΕΕ:

Ø Η συρρίκνωση της έκπτωσης φόρου που επισημάνθηκε προηγουμένως από τα επίπεδα των 20.000 ευρώ και άνω κατά 10 ευρώ ανά 1.000 ευρώ εισοδήματος από μισθούς συντάξεις και αγροτική δραστηριότητα, ισοδυναμεί στην ουσία με την επέκταση της ισχύος του σε περισσότερα φυσικά πρόσωπα. Με βάση το παλαιό καθεστώς η χορήγηση του αφορολόγητου ορίου παρέχονταν, με φθίνοντα βεβαίως ρυθμό, σε εκείνους που δήλωναν ετήσια εισοδήματα από μισθούς η συντάξεις έως 42.000 €. Από το όριο αυτό και μετά το αφορολόγητο μηδενίζονταν.

Ø Η μη πρόβλεψη ισχύος του αφορολόγητου ορίου για τους ελεύθερους επαγγελματίες, συνιστά ένα σημαντικό πισωγύρισμα στην προσπάθεια εξορθολογισμού του φορολογικού συστήματος και δη της φορολογίας εισοδήματος. Η ΕΣΕΕ έχει επανειλημμένως τονίσει πως από τη στιγμή που τα κέρδη από επιχειρηματική δραστηριότητα εντάσσονται στην κλίμακα φορολόγησης μισθωτών, συνταξιούχων και αγροτών θα έπρεπε ομοίως και στο πλαίσιο της φορολογικής δικαιοσύνης και της ίσης φορολογικής αντιμετώπισης των πολιτών, να θεσπιστεί ένα ενιαίο και κοινό αφορολόγητο όριο με καθολική ισχύ. Τα αντικίνητρα που προκαλούνται από τη διαιώνιση μη ορθολογικών επιλογών, θα επιφέρουν περαιτέρω συρρίκνωση της συνολικής οικονομικής δραστηριότητας και αδυναμία επίλυσης χρόνιων παθογενειών.

Ø Στην περίπτωση που ένας φορολογούμενος έχει εισόδημα από μισθωτές υπηρεσίες αλλά και από επιχειρηματική δραστηριότητα, το συνολικό του εισόδημα θα αθροίζεται και θα φορολογείται με την κλίμακα των μισθωτών αλλά η έκπτωση φόρου (αναλόγως των τέκνων που διαθέτει) θα παρέχεται μόνο για το τμήμα του εισοδήματος που προέρχεται από μισθωτές υπηρεσίες.

Ø Η αναφορά στις διατάξεις του Νομοσχεδίου για «καθαρό εισόδημα» από επιχειρηματική δραστηριότητα, συνεπάγεται την αναγνώριση της έκπτωσης των επαγγελματικών δαπανών.

Ø Αναφορικά με τους ελεύθερους επαγγελματίες, ελαφρύνσεις της τάξεως ακόμη και των 840 ευρώ, καταγράφονται για εισοδήματα έως τις 32.700 ευρώ. Μετά το σημείο αυτό προκύπτουν επιβαρύνσεις (φόρος + εισφορά αλληλεγγύης), σε σύγκριση με το υπό κατάργηση καθεστώς (26% έως τις 50.000 € και 33% για το υπερβάλλον ποσό).

Ø Οι προαναφερθείσες φοροελαφρύνσεις των επιτηδευματιών στην πραγματικότητα θα ισχύσουν για εκείνους που δηλώνουν χαμηλά εισοδήματα, δεδομένων των επιβαρύνσεων που προκύπτουν από την αύξηση των ασφαλιστικών εισφορών. Κι αυτό γιατί σύμφωνα με τις προβλέψεις του νέου Ασφαλιστικού, η διασύνδεση του εισοδήματος με την υποχρέωση καταβολής ασφαλιστικών εισφορών (άθροισμα εισφοράς για σύνταξη και ιατροφαρμακευτική δαπάνη ίση με το 26,95% του δηλωθέντος εισοδήματος) θα αποδειχθεί ευεργετική μόνο για εκείνους τους ελεύθερους επαγγελματίες με εισοδήματα περίπου 10.000 – 13.500 € (αναλόγως και την ασφαλιστική κατηγορία του ΟΑΕΕ που εντάσσονται). Εκείνοι που διαθέτουν υψηλότερα εισοδήματα θα επωμιστούν μεγαλύτερα βάρη.

Δήλωση του πρόεδρου της ΕΣΕΕ κ. Βασίλη Κορκίδη, :

«…Παρηγοριά στον άρρωστο μέχρι να βγει η ψυχή του, ήταν η ανακοίνωση-χρησμός του Eurogroup, ενώ εάν διαβάσει κανείς και την ανακοίνωση-ερμηνεία της Κυβέρνησης θα διαπιστώσει, ότι τελικά, μαζί μιλάμε και χώρια καταλαβαίνουμε. Παρά τη σημαντική αναφορά για ελάφρυνση του χρέους με επιμήκυνση και την αυξημένη 2η δόση των 5,7 δις ευρώ για καταβολή μέρους των οφειλών του δημοσίου στον ιδιωτικό τομέα, το μαρτύριο για την οικονομία και τnν κοινωνία συνεχίζεται, καθώς οι εκκρεμότητες παραμένουν σε πολλά μέτωπα. Οι πολύ ενθαρρυντικές προβλέψεις για Συμφωνία με τους εταίρους προϋποθέτουν νομοθέτηση του πακέτου των αυξήσεων έμμεσων φόρων κατά 1,8 δις ευρώ, πώληση «κόκκινων» και μη δανείων, συμπληρωματικό μνημόνιο αντίληψης, τελική λίστα προαπαιτούμενων, δημιουργία προληπτικού μηχανισμού και δέσμη “παραμετρικών” μέτρων στο 3% του ΑΕΠ έως το 2018. Το μόνο βέβαιο είναι ότι, όταν εντέλει επιτευχθεί στις 24 Μαΐου η πολυπόθητη «Εαρινή Συμφωνία», οι μικρομεσαίοι θα κληθούμε να πληρώσουμε πολύ ακριβό τίμημα για να την παρακολουθήσουμε…»

Ξεκινά την Τετάρτη από την Ειδομένη, η καμπάνια καθολικής εμβολιαστικής κάλυψης των προσφύγων- μεταναστών υπό την εποπτεία του υπουργείου Υγείας.

Η καμπάνια, που στην Ειδομένη γίνεται από τους Γιατρούς Χωρίς Σύνορα σε συνεργασία με τη Γενική Γραμματεία Δημόσιας Υγείας, το ΚΕΕΛΠΝΟ και το ΕΚΕΠΥ, θα γενικευθεί σε όλους τους χώρους φιλοξενίας προσφύγων και μεταναστών, σύμφωνα με τις οδηγίες της Εθνικής Επιτροπής Εμβολιασμών και των διεθνών οργανισμών με τους οποίους συνεργάζεται το Υπουργείο.

Μέχρι τις 20 Μαΐου θα πρέπει οι υποψήφιοι των φετινών πανελλαδικών εξετάσεων να καταθέσουν τα δικαιολογητικά τους για τη συμμετοχή τους στις προκαταρκτικές εξετάσεις για τις στρατιωτικές σχολές. Η αποστολή των δικαιολογητικών γίνεται με συστημένη επιστολή, ενώ σημειώνεται ότι θα λαμβάνεται υπόψη η ημερομηνία σφραγίδας ταχυδρομικής υπηρεσίας, δημοσίας ή ιδιωτικής και όχι η ημερομηνία παραλαβής από τη Σχολή ή ∆ΑΕ/Β1).

Ευέλπιδες σε εκπαίδευση (φωτο Στρατ. Σχολή Ευελπίδων)

Σύμφωνα με το χρονοδιάγραμμα της προκήρυξης μέχρι τις 8 Ιουνίου θα εκδοθεί η κατάσταση των υποψηφίων με ελλιπή δικαιολογητικά, ενώ η τελική κατάσταση των δεκτών υποψηφίων θα γίνει την Παρασκευή 24 Ιουνίου 2016.

Για τους Έλληνες του εξωτερικού η αίτηση και τα δικαιολογητικά αποστέλλονται έως την Τρίτη 26 Ιουλίου 2016 (Ημερομηνία σφραγίδας ταχυδρομικής υπηρεσίας).

Σημειώνουμε ότι οι ενδιαφερόμενοι για τις στρατιωτικές σχολές θα πρέπει να τις δηλώσουν και στο μηχανογραφικό τους δελτίο.

Που στέλνονται τα δικαιολογητικά:

Τα δικαιολογητικά στέλνονται στη σχολή πρώτης προτίμησης ή στη ∆ΑΕ/Β1, αν αυτή είναι Σχολή της Πολεμικής Αεροπορίας.

ΠΑΡΑΤΗΡΗΣΗ: ΜΕ ΤΟΝ ΟΡΟ ΣΧΟΛΗ ΠΡΩΤΗΣ ΠΡΟΤΙΜΗΣΗΣ ΣΤΗΝ ΠΑΡΟΥΣΑ ΕΓΚΥΚΛΙΟ, ΕΝΝΟΕΙΤΑΙ Η ΣΤΡΑΤΙΩΤΙΚΗ ΣΧΟΛΗ ΠΟΥ ΠΡΟΚΥΠΤΕΙ ΩΣ ΠΡΩΤΗ ΕΠΙΛΟΓΗ, ΣΤΟ ΕΝΤΥΠΟ ΑΙΤΗΣΗΣ-ΥΠΕΥΘΥΝΗΣ ∆ΗΛΩΣΗΣ ΤΟΥ ΥΠΟΨΗΦΙΟΥ (ΥΠΟ∆ΕΙΓΜΑ 7 ΤΗΣ ΠΑΡΟΥΣΑΣ) ΚΑΙ ΟΧΙ ΑΠΑΡΑΙΤΗΤΑ Η ΠΡΩΤΗ ΣΧΟΛΗ ΤΟΥ ΜΗΧΑΝΟΓΡΑΦΙΚΟΥ ∆ΕΛΤΙΟΥ ΠΟΥ ΣΥΜΠΛΗΡΩΣΕ Ή ΘΑ ΣΥΜΠΛΗΡΩΣΕΙ Ο ΥΠΟΨΗΦΙΟΣ –Α, ΣΤΟ ΛΥΚΕΙΟ ΤΟΥ.

Από φέτος οι επιλαχόντες:

Επισημαίνεται ότι στα ΑΣΕΙ – ΑΣΣΥ από το ακαδημαϊκό έτος 2016 – 17, βάσει του Ν. 3648/2008, ΦΕΚ 38/A, όπως τροποποιήθηκε και ισχύει με το Ν. 4361/2016, ΦΕΚ 10/A (Άρθρο 23), είναι πλέον δυνατή η εισαγωγή υποψηφίων ως επιλαχόντες για πλήρωση τυχόν κενών θέσεων, οι οποίες δημιουργούνται λόγω μη παρουσίασης, παραίτησης, απομάκρυνσης ή αποχώρησης των υποψηφίων που έχουν κριθεί εισακτέοι στις Σχολές αυτές, βάσει των αποτελεσμάτων που κυρώθηκαν από το Υπουργείο Παιδείας, Έρευνας και Θρησκευμάτων (ΥΠΠΕΘ).

Προσόντα υποψηφίων:

Τα προσόντα, τα οποία πρέπει να έχουν οι υποψήφιοι των ΑΣΕΙ και ΑΣΣΥ είναι τα εξής:

α. Να έχουν την Ελληνική Ιθαγένεια. Γίνονται δεκτοί και υποψήφιοι -ες ομογενείς που δεν έχουν την Ελληνική Ιθαγένεια, την οποία όμως αποκτούν χωρίς άλλη διατύπωση, με την εισαγωγή τους (την ημέρα κατάταξης) στα ΑΣΕΙ -ΑΣΣΥ, όπως ορίζει ο Κώδικας της Ελληνικής Ιθαγένειας (Ν.3284/2004-ΦΕΚ 217/Α)

β. Να έχουν υγεία και άρτια σωματική διάπλαση όπως ορίζει το Π∆ 11/2014 (ΦΕΚ 17 Α ́/27-1-2014)

γ. Να είναι κάτοχοι τίτλου σπουδών που θα τους επιτρέπει τη συμμετοχή σε γραπτές εξετάσεις για την εισαγωγή τους στα ΑΕΙ ή ΤΕΙ της χώρας.

δ. Η αναγραφόμενη διαγωγή στον τίτλο σπουδών να είναι τουλάχιστον ΚΟΣΜΙΑ.

ε. Οι υποψήφιοι -ες της Σχολής Ικάρων (όλων των τμημάτων της) πρέπει να γνωρίζουν την Αγγλική Γλώσσα σε επίπεδο Β2 (Καλή Γνώση) του Ευρωπαϊκού Πλαισίου Γλωσσομάθειας και η γνώση αυτή πρέπει να βεβαιώνεται με το αντίστοιχο πιστοποιητικό αναγνωρισμένο από το κράτος, όπως προβλέπεται από την κείμενη νομοθεσία. Σε περίπτωση που έχουν συμμετάσχει επιτυχώς στις εξετάσεις Αγγλικής Γλώσσας και δεν τους έχει αποσταλεί το πτυχίο, γίνεται δεκτή βεβαίωση του αρμόδιου φορέα διεξαγωγής των εξετάσεων που να πιστοποιεί την επιτυχή συμμετοχή τους στις εξετάσεις.

Ο εν λόγω τίτλος σπουδών κατατίθεται υποχρεωτικά κατά την ημερομηνία κατάταξής τους.

Θα γίνονται δεκτά πρωτότυπα πτυχία Αγγλικής Γλώσσας ή επικυρωμένα αντίγραφα αυτών από τα ινστιτούτα ή τους φορείς διεξαγωγής των εξετάσεων-χορηγήσεως τίτλων ή από δικηγόρο, μη μεταφρασμένα (αφορά στην κατάθεσή τους κατά τη φάση της υποβολής δικαιολογητικών, των υποψηφίων της ΣΙ) ή φωτοαντίγραφα των ανωτέρω στα οποία να είναι ευδιάκριτη η επικύρωση αυτών. Οι επιτυχόντες/ούσες κατά την κατάταξή τους θα πρέπει να καταθέσουν μεταφρασμένα τα πτυχία Αγγλικής Γλώσσας.

Οι μη εισαγόμενοι/ες υποψήφιοι δύναται να παραλάβουν τα παραπάνω πτυχία, μετά από αίτησή τους στη Σχολή που τα υπέβαλαν, όπως αναγράφεται στην παράγραφο 33 της παρούσας. Ως προς τα έγγραφα που έχουν εκδοθεί από αλλοδαπές αρχές ισχύουν τα αναγραφόμενα στο άρθρο 1 του Ν.4250/2014 (ΦΕΚ Α 74).

στ. Ηλικία

(1) Οι υποψήφιοι-ες των ΑΣΕΙ πρέπει να πληρούν τις παρακάτω προϋποθέσεις:

(α) Για τις ΣΣΕ, ΣΝΔ, ΣΙ και ΣΑΝ να έχουν γεννηθεί από την 1η Ιανουαρίου 1995 και μεταγενέστερα. Κατ’ εξαίρεση μπορούν να συμμετάσχουν:

1/ Στη ΣΣΕ και οι υπηρετούντες στις Ένοπλες Δυνάμεις Εθελοντές, Μόνιμοι, Οπλίτες που γεννήθηκαν από την 1η Ιανουαρίου 1993 και μεταγενέστερα.

2/ Στη ΣΙ και οι υπηρετούντες στις ΕΔ Εθελοντές, Οπλίτες, Οπλίτες πρότακτοι, Οπλίτες παρατεταμένης θητείας και Μαθητές -Απόφοιτοι ΑΣΣΥ που γεννήθηκαν από την 1 η Ιανουαρίου 1994 και μεταγενέστερα.

(β) Στη ΣΣΑΣ όσοι γεννήθηκαν από την 31 Δεκεμβρίου 1995 και μεταγενέστερα.

(2) Οι υποψήφιοι -ες των ΑΣΣΥ πρέπει να μην έχουν υπερβεί το 21ο έτος της ηλικίας τους κατά την 31 Δεκεμβρίου του έτους συμμετοχής τους στις εξετάσεις. Διόρθωση ηλικίας με δικαστική απόφαση λαμβάνεται υπόψη, εφόσον προκύπτει ότι η απόφαση αυτή έχει καταστεί αμετάκλητη. Οι υποψήφιοι-ες θα πρέπει να έχουν γεννηθεί την 31 Δεκεμβρίου 1995 και μεταγενέστερα.

ζ. Επιπλέον, όλοι οι υποψήφιοι -ες θα πρέπει:

(1) Να μην έχουν καταδικαστεί σε ποινή κάθειρξης για οποιοδήποτε έγκλημα ή σε φυλάκιση για κλοπή, υπεξαίρεση, απάτη, εκβίαση, πλαστογραφία, δωροδοκία, απιστία περί την υπηρεσία, παράβαση καθήκοντος, συκοφαντική δυσφήμιση, ψευδορκία, ανυποταξία, λιποταξία, για παράβαση των Νόμων περί προστασίας της Χώρας, του Πολιτεύματος και της ελευθερίας των Πολιτών, προσβολή της Σημαίας ή του Στρατού, νομοθεσίας σχετικής με τα ναρκωτικά, αρχαιότητες και της νομοθεσίας περί τρομοκρατίας, καθώς και να μην έχουν παραπεμφθεί σε δίκη ή να διώκονται για κάποιο από τα εγκλήματα αυτά.

(2) Να μη διώκονται για εγκλήματα ή αδικήματα που συνεπάγονται τις παρεπόμενες ποινές των άρθρων 59-65 του Ποινικού Κώδικα.

(3) Να μην έχουν εκπέσει του βαθμού τους και να μην έχουν αποβληθεί ή απολυθεί στο παρελθόν από καμιά Στρατιωτική Σχολή (ΑΣΕΙ -ΑΣΣΥ) για λόγους υγείας και πάντως, όπως ειδικά ορίζεται για τις περιπτώσεις αυτές, από τον Οργανισμό κάθε Σχολής και από την ισχύουσα νομοθεσία.

(4) Να μην έχουν καταδικαστεί σε στέρηση των πολιτικών τους δικαιωμάτων.

η. Επισημαίνεται ότι, σε περίπτωση στην οποία υποψήφιος -α, μετά την επιτυχία και την κατάταξή του σε ΑΣΕΙ – ΑΣΣΥ, αρνείται την εκτέλεση των στρατιωτικών του καθηκόντων λόγω θρησκευτικών ή άλλων δοξασιών και πεποιθήσεων, εφαρμογής τυγχάνουν για αυτόν -ην οι σχετικές διατάξεις των Κανονισμών Οργάνωσης και Λειτουργίας των Στρατιωτικών Σχολών και ενδεχομένως του ΠΚ και του ΣΠΚ.

Ειδικές κατηγορίες:

Στις στρατιωτικές σχολές ισχύουν οι ειδικές κατηγορίες για πολύτεκνους-τρίτεκνους και για κάποιες άλλες περιπτώσεις.

Από το ακαδημαϊκό έτος 2008-2009 στις στρατιωτικές σχολές επί του εκάστοτε καθοριζόμενου αριθμού εισακτέων και μέχρι ποσοστού τριάντα πέντε επί τοις εκατό (35%), εισάγονται, κατά σειρά επιτυχίας, οι ανήκοντες στις παρακάτω ειδικές κατηγορίες :

α. i. Τέκνα πολυτέκνων.

Τέκνα οικογενειών με τρία παιδιά.

β.Επί του ανωτέρω ποσοστού (35%) και μέχρι ποσοστού δέκα επί τοις εκατό (10%) επ’αυτού,σε κάθε περίπτωση όμως, τουλάχιστον ένα άτομο,εισάγονται, κατά σειρά επιτυχίας, οι ανήκοντες στις παρακάτω ειδικές κατηγορίες:

1 Τέκνα ήαδελφοί αναπήρων και τραυματισθέντων σε πολεμικές επιχειρήσεις, καθώς και στρατιωτικών και των τριών Κλάδων των Ενόπλων Δυνάμεων ειρηνικής περιόδου, οι οποίοι έχουν αναπηρία σε ποσοστό εξήνταεπτά επί τοις εκατό (67%) και άνω, λόγω παθήσεώς τους σε διατεταγμένη υπηρεσία και ένεκα αυτής.

2 Τέκνα των θανόντων στρατιωτικών των Ενόπλων Δυνάμεων στον πόλεμο ή στην ειρήνη κατά την εκτέλεση διατεταγμένης υπηρεσίας και ένεκα αυτής.

iii. Τέκνα Ελλήνων Μόνιμων Στρατιωτικών, εφέδρων και κληρωτών οπλιτών, που συμμετείχαν με οποιονδήποτε τρόπο σταπολεμικά γεγονότατης χρονικής περιόδου από την 20ή Ιουλίου έως την 20ή Αυγούστου 1974 στην Κύπρο, καθώς και στα γεγονότα που έλαβαν χώρατ ο 1964 στην Τυληρία και Λευκωσία και το 1967 στην Κοφίνου και τους Αγίους Θεοδώρους της Κύπρου.

γ. Οι Έλληνες-ίδες του εξωτερικού,του άρθρου 3 παράγραφος 1 του ν. 1351/1983 (ΦΕΚ56Α ́),όπως οι διατάξεις αυτού τροποποιήθηκαν και συμπληρώθηκαν με τις διατάξεις της παραγράφου 11 του άρθρου 10 του ν.2327/1995 (ΦΕΚ156Α ́)και της παραγράφου 4 του άρθρου 5 του ν. 2517/1997 (ΦΕΚ160Α ́),επιφυλασσομένων των διατάξεων του άρθρου 12 παρ.Α1 και 4 του Ν. 2552/1997 (ΦΕΚ266Α ́)

Ένταση επικράτησε, λίγο νωρίτερα, στην Ειδομένη, όταν ξέσπασε καβγάς ανάμεσα σε πρόσφυγες. Πακιστανοί και Αφγανοί πρόσφυγες άρχισαν να πετούν πέτρες και άλλα αντικείμενα μεταξύ τους και παρενέβη η αστυνομία κάνοντας περιορισμένη χρήση χημικών.

Από τον πετροπόλεμο τραυματίστηκε ένας πρόσφυγας, τον οποίο οι Γιατροί Χωρίς Σύνορα παρέπεμψαν στο Πολυιατρείο Πολυκάστρου για ράμματα.

Αυτή τη στιγμή, σύμφωνα με την αστυνομία, η ένταση έχει αποκλιμακωθεί στον άτυπο καταυλισμό της Ειδομένης.

Στο μεταξύ, σήμερα -έως στιγμής- έχουν αναχωρήσει από την Ειδομένη ένα λεωφορείο κι ένα βαν για το κέντρο φιλοξενίας στα Λαγκαδίκια κι ένα ακόμη λεωφορείο για Πιερία.

Χρησιμοποιούμε cookies για να σας προσφέρουμε την καλύτερη δυνατή εμπειρία στη σελίδα μας. Εάν συνεχίσετε να χρησιμοποιείτε τη σελίδα, θα υποθέσουμε πως είστε ικανοποιημένοι με αυτό.